阅读:0

听报道

(一)

2020年2月3日,我们一起见证了A股新的历史:当日有3415只股票跌停,而且这是2000年以来A股第一次出现指数跳空低开8个点的情况。

全天收盘后,上证综指跌7.72%,深证成指跌8.45%,创业板指反而是相对最强的宽基指数,仅下跌6.85%。

其实对于市场近期逻辑,尤其是怎么看待2019-nCoV肺炎疫情对股市的影响,在之前的那篇《危·机:2003年非典下的A股百态》里已经做了比较详细的推演,虽然目前的经济环境与2003年比有比较大的差别,但是我们得出的结论有一条:

宏观经济对股市走势的影响程度并没有想象的那么大,宏观经济对股市的影响,更多是宏观经济波动对财政货币政策和整体流动性的影响间接导致的。

只有这个逻辑,能解释2003年上半年非典疫情肆虐时,上证反而是持续上涨的;也能解释2003年下半年非典疫情结束时,上证反而是持续下跌的;另外它也解释了,同样是经济回落的1992-2000年,但是为什么1992-1995年跌而1996-2000年涨;也解释了同样是经济上行的2001-2007年,为什么2001-2005年跌而2006-2007年涨。

确实,我们需要担心2019-nCoV肺炎疫情的进展,但是只要这个疫情还没有扩大为整个经济体系的系统性风险,那么对市场的影响终将会结束。——这是我们目前需要观察的第一个变量。

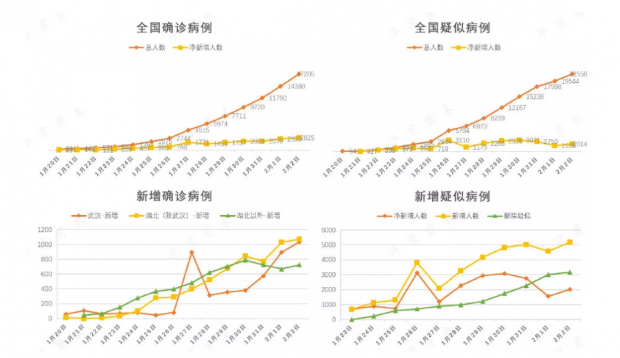

这里就需要持续跟踪疫情的最新数据进展,尤其是湖北省外的数据走势。我们发现了以下几个趋势:

1、全国除湖北以外的新增确诊病例增量从2月1日开始见顶回落;

2、净新增疑似病例增量在1月31日开始见顶回落;

3、死亡率,尤其是湖北以外的全国死亡率继续保持在一个非常稳定小幅回落的走势;

4、在没有特效药和物资紧缺的前提下,治愈率(尤其是湖北省外)在稳步提升;

5、用来作为前瞻和交叉验证的重灾区——温州地区的新增确诊增量也在见顶后维持低位。

某种意义上说,湖北省外的全国疫情,从现有数据上看已经得到了初步控制,这也与钟南山院士等国家卫健委专家提到未来10-14天疫情或见高峰是能对应起来的。

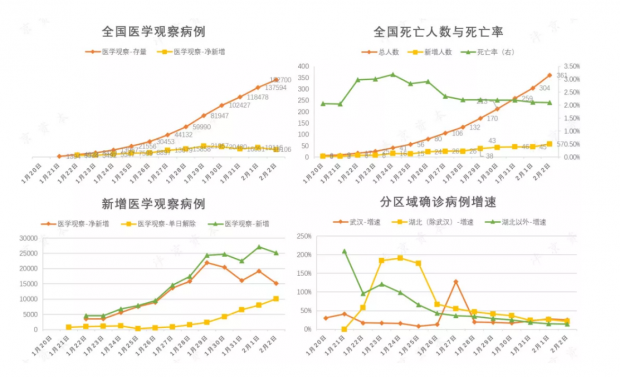

虽然湖北以内包括武汉的数据,由于检测和床位等原因,可能会有一定程度上的失真,但是只要全国疫情控制在可控范围内,那么这个变量就没有变化到系统性风险的程度。

当然,会有人质疑这个数据的真实性,这里我们引入了温州的数据来做交叉验证:一方面武汉是温州人在当地经商的第一大城市,春节期间有3.3万人从武汉及周边地区返温,因此基数很高;另一方面,温州也高度重视疫情防控,温州乐清副市长等3人因疫情防控失职失责,两人免职一人党内严重警告,这也是罕见的主动问责。

包括此前白岩松采访温州市长,全程脱稿、条理清晰、数据明确、态度诚恳,一度上了热搜,因此我相信温州这个数据是可信可用的,可以做交叉验证,这也是包邮区的一个骄傲了。——只要温州与全国数据走势没有一直明显背离,那么我们可以相信疫情在湖北以外仍处于可控范围。

(二)

从长期来看,疫情并不改变市场的原本运行规律与原有走势;真正决定行情走势的,其实还是疫情之后所对应的财政、货币等刺激政策;流动性才是A股短期行情的立身之本和催生之花。

在接受了这个逻辑之后,我们可以观察和确认第二个变量——后面是否会配套相对宽松的货币政策(财政政策如也能配合最好),以及投资数据是否回暖。

因此央行在2月3日宣布开展1.2万亿元公开市场逆回购操作投放资金,确保流动性充足供应,才会显得非常重要。

当然,市场有观点认为,本周其实到期了1.05万亿,所以真实的净投放只有1500亿元,但是这样的理解其实有点片面。

央行这种级别的车头,从启动、温热发动机、加速、到实现最大功率,是需要时间的。

你可以想象这样的一个画面:央行以及对应的银行间体系,像一个动力系统,它的输出功率调节系统,在中国国情下像一个手动旋钮,从输入指令到输出指令,里面隔了很多层的放大器和润滑器。所以,当一只手伸过来扭这个按钮,随便轻轻一抖,最后的输出端那边就是地动山摇。

只要这只手起了心思,开始扭动这个旋钮,别管方向对错、力度大小,偏差一定会出现,甚至是来回反复地动山摇,但最后带来的是无尽机会。

——这是2020年的大逻辑,又被称为“矫枉过正”。不然,中国人过去的常识“加杠杆是好事”,你以为是如何根深蒂固下来的。

在大家以为这1500亿净投放已经是今天全部内容的时候,央行分别下调7天和14天逆回购利率10个基点,加上此前一些商业银行对受疫情影响的企业下调了贷款利率,宽松仍在路上,甚至未来可能会诱发一定程度上的通胀。

因此,只要流动性宽松这条线没有断裂,我们无需对后续的行情太过紧张。

(三)

第三个变量则是市场风格,我们强调过:疫情甚至不会改变市场原有的主线行情,只会对少部分受疫情直接影响的行业有一定的压制,

因此,在大跌的2月3日,我们发现科技股延续了2019年下半年以来的持续强势,再度整体跑赢了蓝筹白马板块。

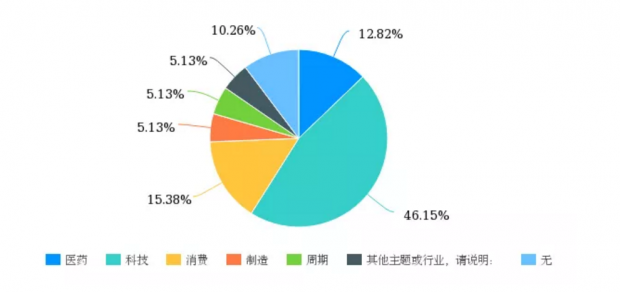

弘则研究团队在周末的时候,针对131名基金经理开展了对后市的问卷调查,里面不乏管理规模过百亿的大基金经理。有意思的是,无论是相对收益风格(公募为主)还是绝对收益风格(私募与保险为主),第一次出现了风格偏好的高度一致:

相对收益风格里,66.67%的基金经理决定加仓,而46.15%的基金经理把最主要的加仓方向定为科技板块。

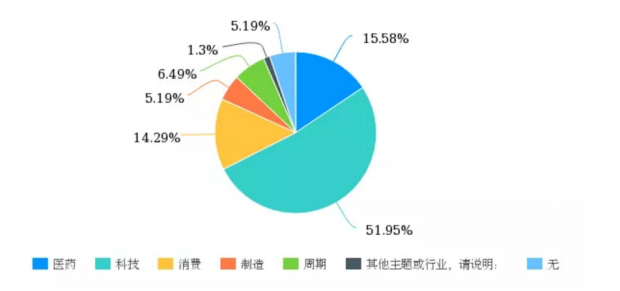

但是最有意思的是,在以稳健著称的绝对收益风格里,也有64.94%的基金经理决定加仓,更是有51.95%的基金经理把最主要的加仓方向定为科技板块。

这种高度一致的市场预期其实也是比较罕见的,但是也可以理解:

一方面是消费和周期板块确实更容易受到疫情的影响,另一方面,以茅台为例,撇开18年熊市不谈,消费股从2016-2019年已经连续走了3年的大牛市了,更何况2018年期间,也是明显跑赢其他板块的。

价值投资,那也不代表你的股价是永动机,就应该以每年50%-100%的涨幅脱离地球啊。

加上以半导体为代表的科技板块本身景气度有所回升,也相对不容易受到疫情的直接冲击,市场对于科技股的偏好提升也是变得可以理解的了。

因此,如果近期你能看到科技股的相对强势能够维持,那么某种意义上,也是侧面验证了疫情对市场本身运行规律的影响有限,后市修复这个情绪坍塌跌幅概率就会比较大了。

(四)

人类的基因组里有1000多个古代逆转录病毒打进来的基因片段,其中一部分已经在执行生理功能,那些是古代有许多种病毒感染了全人类造成的结果。

某种意义上,人类可能前后被病毒灭杀过上千次,但是我们最终活下来了。

如果猜的没错的话,本周(20年2月3日-2月7日)很可能是决定你2020年到底能赚多少钱的关键一周。相信历史规律,我们已经讨论过了,疫情不会扭转行情、甚至连风格都扭转不了。

对于疫情,对于股市,我们可以稍微乐观一点。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}