刚刚过去的2023年,我和大家感同身受。对于已经到来的2024年,最大的难点在于——它的不确定性更大于2023年:无论是我们内部经济的如何突围,还是海外产业链和宏观环境的剧烈变化,都存在变数。

因此,我们也针对2024年股票为主的大类资产,以及相对机会和风险最大的行业板块做一个十大预判,这里并不苛求完美准确,而是有助于展示我们未来一年市场的理解和应对的策略手段。另外,我们会在每个要点下简单阐述这些观点的理由和逻辑在哪里,尤其是对实操有帮助的变盘点。

总结版如下:

1、A股与美股都有望在2024年走出十字星行情,区别在于A股更可能是上行后回落,而美股更可能回调后反弹;

2、这里会呈现一个有趣的时空维度交错:1年/短期维度A股跑赢海外,3年/中期维度依然跑输,5年/长期维度中国资产有望再次大幅跑赢;

3、2024年最具有确定性和收益空间的大类资产依然是美债;

4、与美债类似,比特币和黄金同样具有空间,尤其是“多比特币空黄金”可能会成为下一个具有特色的中性策略;

5、2024年国内房地产市场不会马上步入繁荣,但是大概率会比市场当前预期更好一些;

6、海外市场里,在美股可能震荡的背景下,日本和印度两个去年最火热的市场在2024年的超额收益有限,机会可能在墨西哥、越南等更下沉的新兴市场;

7、国内市场的最大风险依然是政策这只有形之手的干预,这一点在2024年依然会阶段性困惑市场;

8、北上资金/外资会恢复流入,但是大前提是政策的不确定性彻底消除,以及M1\CPI\消费等数据的明确性回暖;

9、A股本身的行情会越发结构化,美股市场的机会同样是结构式的;

10、长期看类安倍经济学的组合拳(财政+货币),或者有我们特色的MMT政策终将出台,汇率压力会长期存在,作为前期特征的国内QDII类基金会今年逐步出现溢价和限额。

而2024年相对最看好和最看淡的几个细分行业分别是:

最看好:

1、生物药/创新药

2、AI PC

3、新能源整车后服务市场

4、降级消费

5、光风锂储(阶段性)

最看淡:

6、高端消费

7、银行保险

8、部分TMT(无法兑现AI预期的)

下面我们简单阐述一下我们的预判逻辑:

一、A股与美股都有望在2024年走出十字星行情,区别在于A股更可能是上行后回落,而美股更可能回调后反弹

如果让我们给A股做一个定性的话(港股同理),它是属于短期过度超跌、但是中期基本面仍需确认的市场,但是这里并不代表它没有阶段性大幅反弹的机会。

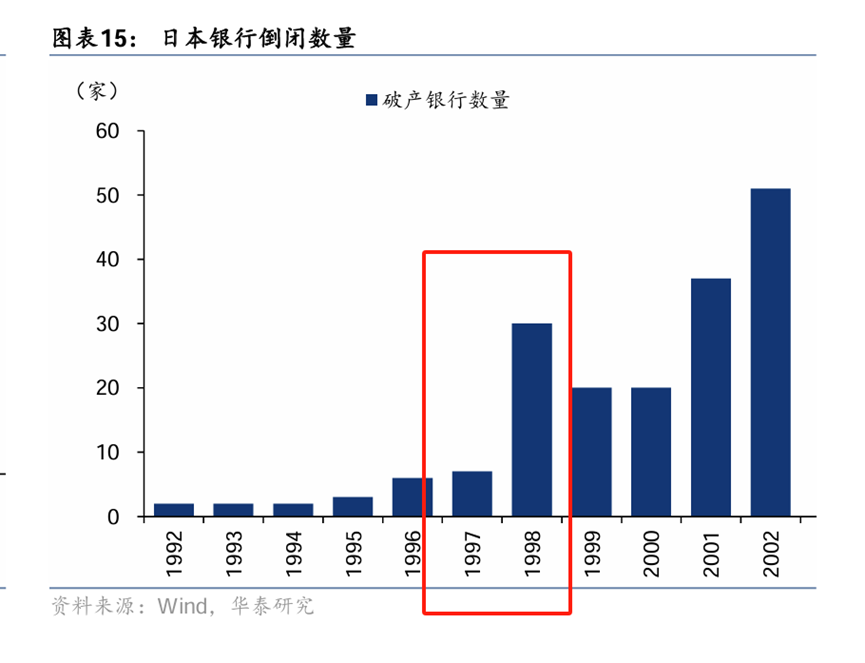

以90年代以后的日本股市为例,即使是当时极为惨烈的出清下行期,我们可以清晰的看到年线是不会出现三根以上阴线的,中间必然出现跨度在1-3年不等的反弹周期,上涨幅度在30%以上。

当然,这里反弹完是继续创新低还是盘整摸前低,日经在1990-2012年里也各自出现了两次,这里要取决于基本面是否完全出清。——如果后面没有新的风险暴露,那么相对更容易探明市场的长期底部区间。

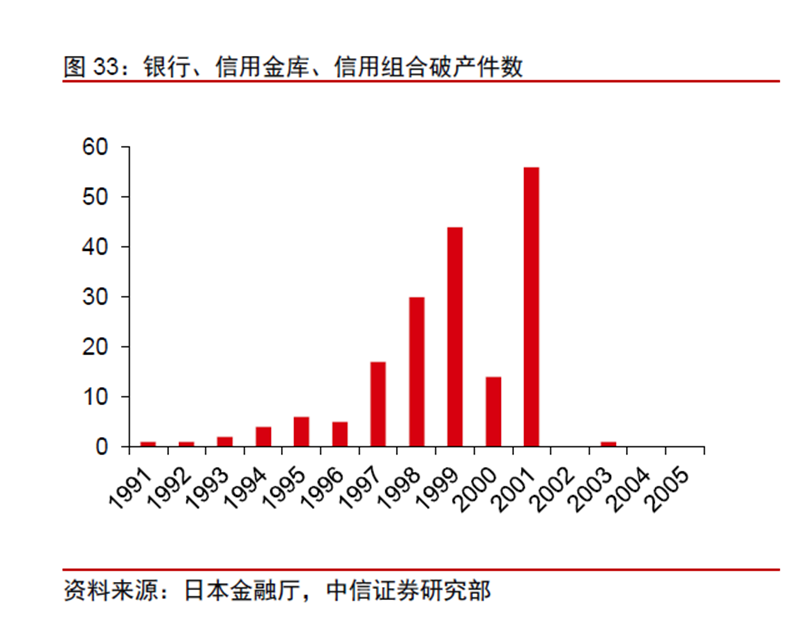

以日本为例,1995年以后出现经济泡沫破灭的第二轮出清潮,就是以银行为代表的破产兼并重组潮,这种浪潮在2002年前后达到了顶峰,这才导致了日经指数在2002年创出新低——甚至《半泽直树》这部名剧的背景就是2002年前后的当时日本银行破产环境,主人公开场就被卷入了所在银行合并后的坏账烂案上。但是我们如果看之后的20年(2002-2023年),日经指数严格意义上都没有严格跌破2002年的前期低位,因为在2002年前后,日本经济和股市最后的风险也都全面出清了。

反过来讲,这也是外资为什么对国内资产谨慎的原因——房地产和地方债务的出清不一定是出清的终点,它们更喜欢右侧确认。

当然,我们倾向于认为国内经济本身的风险出清是比较充分的,基本上指数大幅跌破前期平台的可能性并不大,具备大幅反弹的空间。但是这里也不能过度乐观,短期反弹是短期反弹,中期反转仍是由基本面决定的,数据会证明一切,我们仍需观察。

与这一点相对应的,按照我们的框架,美国经济本身仍处于健康的区间内,美股的定性则与A股截然相反,属于短期超涨但是基本面仍没有严重问题的市场。

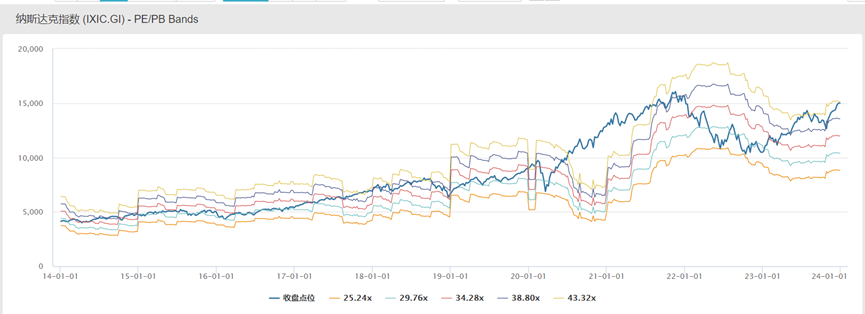

以纳指为例,它的估值中枢已经达到了过去10年最高的95%分位,这里是需要一定程度上的回调来出清的。不过这里也不需要过度担心,纳指本身的问题在于2019-2021年累计上涨了90%,2022-2023年本质上是横盘震荡消化估值,如果2024年它出现了10%幅度以上的回调,那么它本身从2019-2024年的年化涨幅角度(平均下来每年10%的涨幅)又回到了一个相对合理的中枢附近。——美股本身需要一次中级回调来出清,但是这种出清往往都是健康的。

所以,我们对于两个市场的判断都是十字星,AH股超跌后可能会有阶段性强反弹,但是这种反弹幅度能否持续则取决于基本面(上涨回落十字星);美股超涨后可能会有阶段性调整,但是调整完以后美股仍有上涨空间(下跌反弹十字星)。

不管如何,十字星起码代表不会亏大钱,这就是一个很好的信号。但是这里要注意短期逆人性,比如美股你忍不住追进去,运气不好就会是一个阶段性高点。

二、这里会呈现一个有趣的时空维度交错:1年/短期维度A股跑赢海外,3年/中期维度依然跑输,5年/长期维度中国资产有望再次大幅跑赢

这里如果继续以日本举例的话,日本银行的破产潮其实是在2002年前才完全爆发的,而不是大家想象的1990年前后。在问题彻底出清后,日经指数就见到了历史性的大底,但是它本身的上涨仍是需要新的契机,也就是当时日本大环境下的年抛首相现象。——因为当时日本的整体社会依然处在追求既要还要、有人为失去十年负责的内卷环境,大家都希望出台的政策是面面俱到的,这种“什么都要”的思维反而导致事事都推不下去,导致每个首相都干不长。

最后反而是抓一个核心主线,就是推安倍经济学(全力解决通缩问题)的安倍晋三成功将日本经济拖出泥潭。——日本的房价、股市从2012年开始进入了持续10年的温和上涨周期,包括出生率也趋于稳定。

也就是说,我们的宏观和社会环境,也需要一次时间长达数几年的分歧、共识、再凝聚、最后放弃各种无谓之争、只抓一条核心经济要点做突破的共识凝聚期。

这里会使得AH股本身基本面的最大利空得以消除,这才会出现一个短期我们跑赢国外(靠超跌反弹),中期跑输(共识凝聚期),长期再次大幅跑赢(全社会形成合力突破)的收益差。

同时这也符合A股历史上牛短熊长、牛急熊慢的特征,就是这种积蓄的力量和共识达到一致一口气爆发的体现(历史上经常如此)。

三、2024年最具有确定性和收益空间的大类资产依然是美债

前面提到了,我们需要一次共识凝聚期,反过来讲,海外资产尤其是美股,本身就是共识过度凝聚的反例,一方面是把降息预期打的太满,另一方面就是把估值打到了历史上比较高的分位。

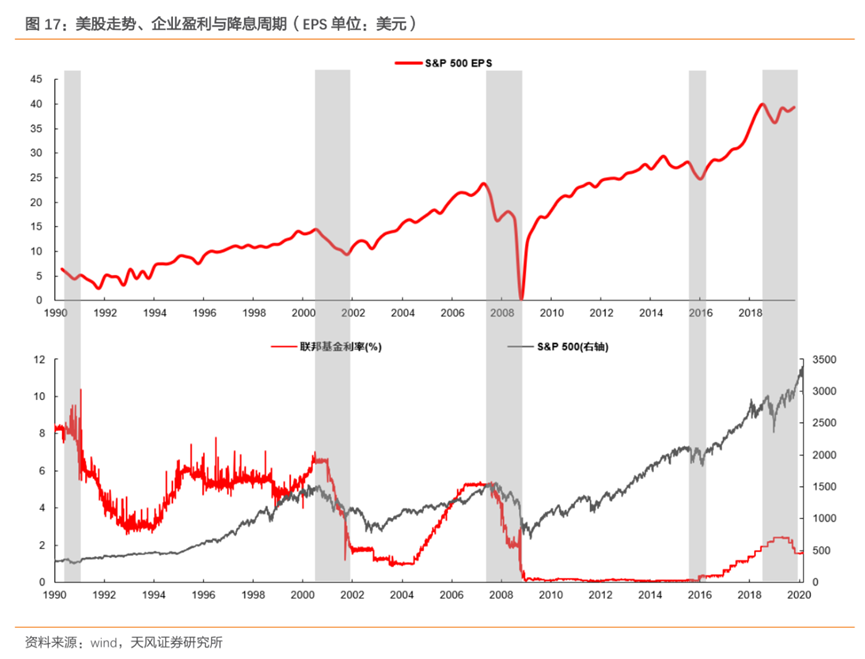

这个案例并不是个例,历史数据显示,每一轮美联储正式进入降息周期时,反而是美股进入震荡回调的时间。在暂停加息到正式开始降息之间的几个月,历史上往往是美股涨幅最快的牛尾期,也是另一种意义上的预期博弈。

因此,前面也提到了美股今年可能会走十字星,因为2023年末,美股已经走出了加速上行的趋势,这种趋势非常有可能在一季度的第一次降息前后被打断。后面能不能收回跌幅,那就要看经济基本面本身或者说企业的EPS了。

当然,为什么美股后面都能收回跌幅,我们可以看到,每一次当基本面回升,也就是美股EPS创出新高后,美股一般都会同步或者滞后3-6个月收复所有前期跌幅。——通俗地讲,从分母切换回分子。

从这一点来讲,美股去年年底前的加速上涨也是为了把握这降息前的珍贵窗口期。而今年最好的大类资产,可能还是全年处于降息通道的美债。

四、与美债类似,比特币和黄金同样具有空间,尤其是“多比特币空黄金”可能会成为下一个具有特色的中性策略

当然,考虑到美债这个大类资产后,很多朋友会问到黄金是否也是同一个逻辑,我们团队对于黄金也抱着谨慎乐观的态度,认为2024年的表现会不差。但是有一个新的细节建议大家关注,就是从结果来讲,比特币等新型类黄金资产对黄金的替代性越来越强了,尤其是这两年局部冲突频发、阿根廷放弃本国货币等大环境下,比特币出现了明显的阶段性跑赢黄金的现象。我们不会参与比特币的投资,但是在大类资产的角度,提醒下这种新现象的特征。

五、2024年国内房地产市场不会马上步入繁荣,但是大概率会比市场当前预期更好一些

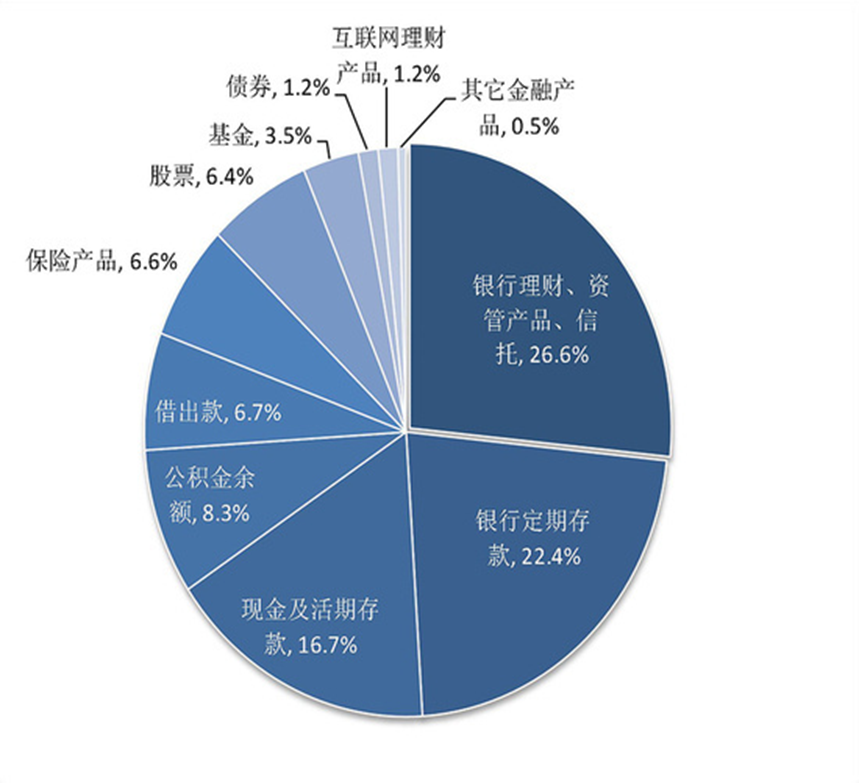

这一个逻辑也和前面的共识凝聚论息息相关,我们之前提过一个数据,我们的居民财产里,房地产的占比达到了60%,远高于美国的30%,实际上股票和基金类资产在居民资产里的实际占比在2019年仅为2%。

这是央行在2019年在全国30个省(自治区、直辖市)对3万余户城镇居民家庭开展了资产负债情况的调查数据。

事实上,居民的主要资产负债表,无论是资产端还是负债端,都是和房产高度绑定的。——这里就是一个类死局,房价可以不涨,但是不能大崩。不然实际上坍塌的并不是大家想象的地产商,而是整个经济的微观毛细血管循环,尤其是消费行业,这也是我们相对看淡2024年的高端消费的原因。

这种房产从客观上讲是大家资产的共识其实并未凝聚,也导致了各种分歧的激化,我们倾向于这个问题在去年8月地产政策转向后已经有所缓解,但是幅度和速度依然不够。因此我们认为即使是托底角度,2024年国内的地产市场会比大家想象的略好一点,起码大概率不会走到全面崩盘的结局。

六、海外市场里,在美股可能震荡的背景下,日本和印度两个去年最火热的市场在2024年的超额收益有限,机会可能在墨西哥、越南等更下沉的新兴市场

这里如果要展开篇幅会特别长,简单的说,日本印度本身的估值中枢没有达到非常贵,但是略贵(估值分位70%)的程度。当然,我们也要提醒一下,尤其是日本的经济增长中枢,比如通胀和利率中枢已经发生了变化,单纯的估值比较是不合理的,我们并不看空这两个新兴市场。

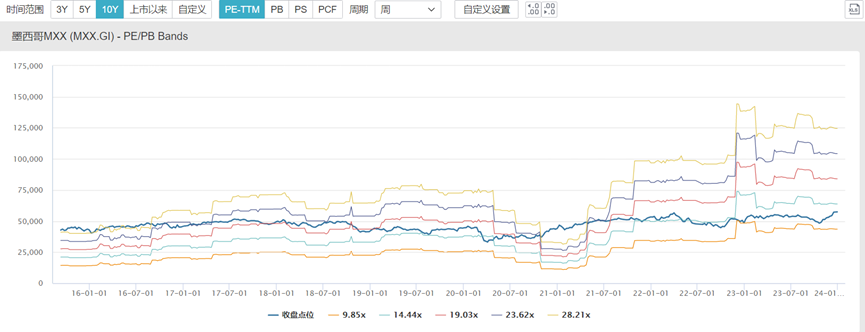

只是提醒在全球产业链再分配的博弈下,墨西哥和越南等更下沉的新兴市场的性价比可能会变得更高。比如墨西哥市场,MXX指数的估值无论是绝对值还是分位,都在历史最低的20%区间内。

当然,大家可能会质疑为什么今天提这些地方,之前怎么没见它们抛出来。原因也不复杂,中美贸易摩擦加剧是2018年才开始的,而中资企业有条件加速出海比如去墨西哥和越南,是2023年才开始的——这些新情况新变化对于小的经济体来说太大了,历史值反而参考意义降低了。

七、国内市场的最大风险依然是政策这只有形之手的干预,这一点在2024年依然会阶段性困惑市场

八、北上资金/外资会恢复流入,但是大前提是政策的不确定性彻底消除,以及M1\CPI\消费等数据的明确性回暖

这两条并在一起解释,前面也提到了,政策的干扰和打架,这里本质上是各方的共识无法凝聚一致的一种外在体现,这会对市场的信心造成极大冲击,尤其是外资。

因此站在外资这种潜在增量资金的维度,他们必须看到政策的一致性、协调性,房地产市场的企稳(本质上是居民资产负债表的企稳),消费数据的回暖,M1数据和CPI数据的回升,他们才会回来。汇率这种数据反而并不那么关键了,因为它和微观居民资产负债表的相关性并没那么强。

九、A股本身的行情会越发结构化,美股市场的机会同样是结构式的

2023年,A股本身呈现了非常明显的结构化特征,机构重仓股回调,微盘股和北交所大涨。其实回顾美股,也是类似特征:科技巨头M7大涨,罗素2000这种小盘股指数反而明显跑输。

很多观点认为市场会否极泰来,2024年市场风格会趋向于机构风格的赛道股,这里我们持保留意见。风格重新趋向于机构化、赛道化,本身这一点就和外资历史上的大幅流入有很大关系。

换句话说,本质上并不是A股市场变得价值投资了,而是谈论价值投资会有增量资金(外资)买单。因此,下一次市场风格变得价值化,可能会是经济数据好转形成基本面支撑同时外资恢复大幅流入以后的事情了。

在此之前,A股风格依然会更为结构化。我们并不认为“因为去年机构风格/传统价值成长因子跑输了其他所以今年一定会跑赢”是一个特别强的逻辑,今年的市场风格依然会更加“非主流”。

美股的逻辑恰好是反过来,它们的估值体系一贯非常稳定,因此反而在2024年,中小市值公司会有阶段性补涨机会,尤其是2023年涨幅最少的医药板块,这也是我们为什么把看好的细分行业里,生物药和创新药这个细分行业排序第一的原因之一。

十、长期看类安倍经济学的组合拳(财政+货币),或者有我们特色的MMT政策终将出台,汇率压力会长期存在,作为前期特征的国内QDII类基金会今年逐步出现溢价和限额

我们坚持认为我们一定会在条件成熟、各方共识达成一致后,推行我们的宽松刺激政策。但是难点在于,“大而全”的政策能说服所有人,但是它往往难以推行;“专而精”的政策有执行空间,但是它无法让所有人都满意。

所以回想一下当年“不管黑猫白猫抓住老鼠就是好猫”、“先富带动后富”,其实本质上就是一种不追求“大而全面面俱到”,而是找出核心矛盾得以突破,以发展求共识的过程。

某种意义上来说,钱不会因为无处可去而去买股票基金,它们只会因为预期能赚钱、预期会改善而来买产品。而当我们“专而精”的可落地政策真的出现了、社会的共识重新凝聚的时候,那时各种“现金不安全”、“资产荒”、“放水牛”的预期会形成合力,这一轮行情级别会特别大。

有些钱甚至去把一些场内QDII基金打出来溢价,但是这反过来讲也证明了市场不缺钱,缺的是信心和趋势。

当国内的大环境达到了“共识形成”这一步,真正的牛市必将来临,这里需要耐心。

在此之前,需要活下去,把握住每一轮反弹的窗口。

在这里也祝各位老朋友新年快乐,事事如意!别担心,今年一定会很顺利,因为但凡你炒过A股,都已经把上辈子的孽债都还清了!

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}