一起慢慢看清这个世界

投资心得 - No.47

信心(储蓄率)恢复和美债利率回落

是这一轮见底的核心指标

《月风投资笔记》

写在前面:大家好久不见,我有一个坏习惯,当市场上的整体看多逻辑开始变得不顺畅时,我会有点不愿意更新文字类内容,内心总有一种抵触的本能,于是鸽了。但是今天坐在这里,我已经有了写点东西的冲动了。

(一)储蓄率对流动性指标的效果有扰动

今年的市场比较惨淡,在A股经历了非常充分的调整后,大家发现一个很有意思的现象:包括天风策略等市场上许多团队做的股债比指标分析上,我们当前市场的性价比和悲观预期,已经达到2016年初熔断后、2018年年底、2020年3月等大级别底部附近,甚至超过了2008年的极值。 但是在市场的普遍预期上,大家对于后市的态度依然是偏谨慎的,许多主流卖方和买方,都提出了这里战略级别/左侧底部已到、但是战术级别仍偏谨慎/右侧底仍远的观点,比如我这次引用部分图片的报告标题就叫《曙光乍现,但隧道很长》。

但是在市场的普遍预期上,大家对于后市的态度依然是偏谨慎的,许多主流卖方和买方,都提出了这里战略级别/左侧底部已到、但是战术级别仍偏谨慎/右侧底仍远的观点,比如我这次引用部分图片的报告标题就叫《曙光乍现,但隧道很长》。

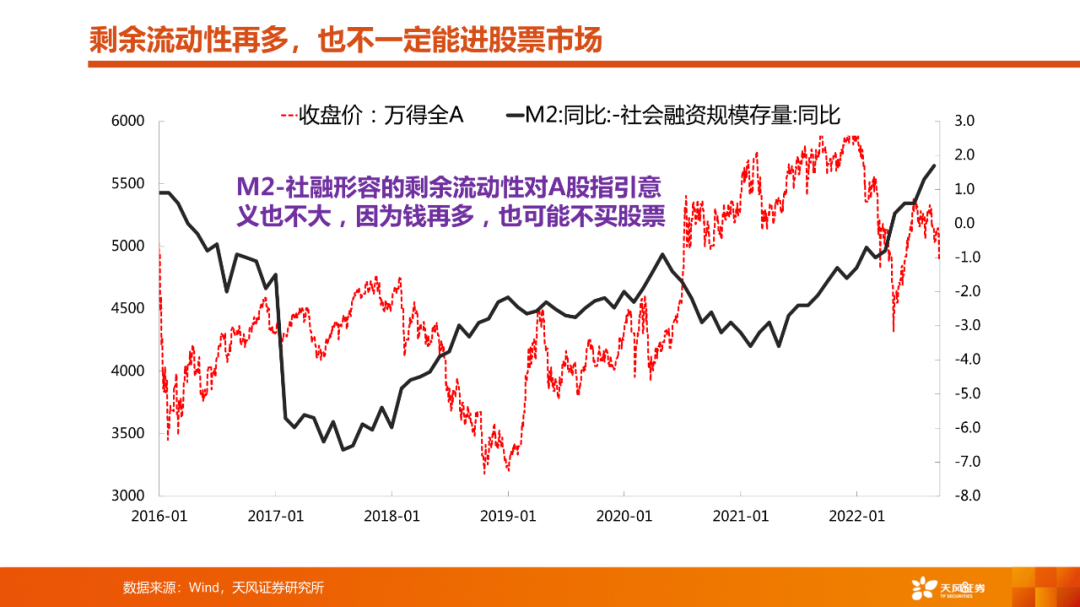

包括有一些声音觉得难以理解,历史上股债比这个指标是强有效指标,而这些指标其实早在8月就提出了见底信号,为什么这一次效果并不好,市场还是继续调整?比如天风策略就认为,这里的主要原因是流动性指标(含剩余流动性)和股市并不是强相关的,要看这些钱是不是有意愿买股票。

这种解释已经初步接近事实,但是还差临门一脚。

事实上,广义流动性的对股市的解释度一直是不够充分的,因为广义流动性或者说货币量这个指标,它主要由两个维度创造:第一个是经济活动中产生的货币派生;第二个是基础货币产生的货币派生。通俗讲,货币总量(M2)这个数据还包含了经济增长所必需或者说自然产生的增量,可能数值在变大,但是并不代表全社会的多余流动性真正意义上大幅增长了。

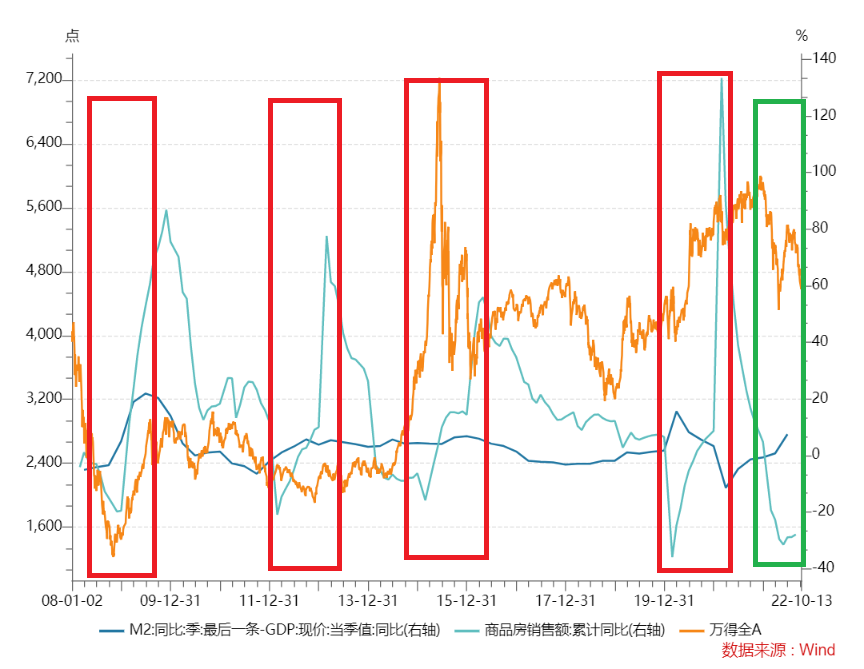

所以用超额流动性,M2减去GDP增长,就是超出经济增长真实所需的这个流动性,这个指标会很好解释大类资产尤其是股市和房市的涨跌。老朋友可能对这个框架已经非常熟悉了,那么我们更新一下这个数据的情况。

我们可以看到,当超额流动性明显上涨的年份,比如2009年、2012年、2020年3月,都有效带动了国内股市和房市至少一个资产的大涨。2015年的数据有扰动是因为当时为配合人民币汇改相对克制,但是地产330新政和降准降息的动作也是整体宽松的。——这里并不是整体流动性对股市的解释力不强,而是很强,历史上流动性的宽松几乎都会流入股市房市两者之一。

但是背离还是出现了,比如今年的超额流动性整体上是非常宽松的,一方面是今年分别有几次降准降息(4月降准,1月5月8月降3次LPR,10月降公积金利率),另一方面是经济增长比较平稳。我们可以看到绿框区间内的超额流动性有明显增长。

但是这个区间里,股市和房市并没有明显表现,甚至是一路加速回落。

真实原因,我们倾向于认为,是超额储蓄率对超额流动性,形成了一个截流的效果,导致超额流动性并没有按照传统路径流入股市或者房市。

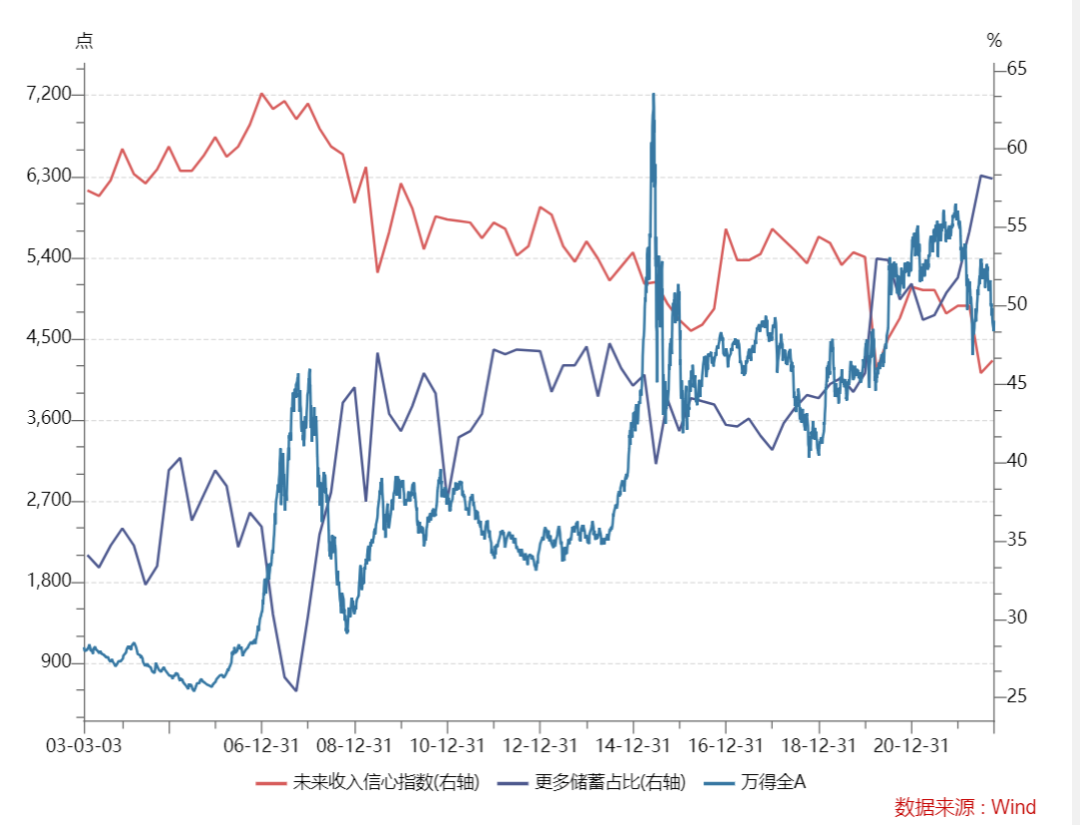

人行定期公布的《城镇储户问卷调查》显示,今年二季度,我们居民的储蓄率快速上行了近3个百分点,达到了这个数据有史以来的新高;未来收入信心指数也有明显回落。

通俗的打一个比方,超额储蓄率像是流动性这个大水池下面的一个小洞,虽然倒入这个水池的水(超额流动性)变多了,但是同样也有一定比例的水从洞里流走,这导致了水池的水面高度并没有明显上升,对应的资产价格中枢也会难以上行。

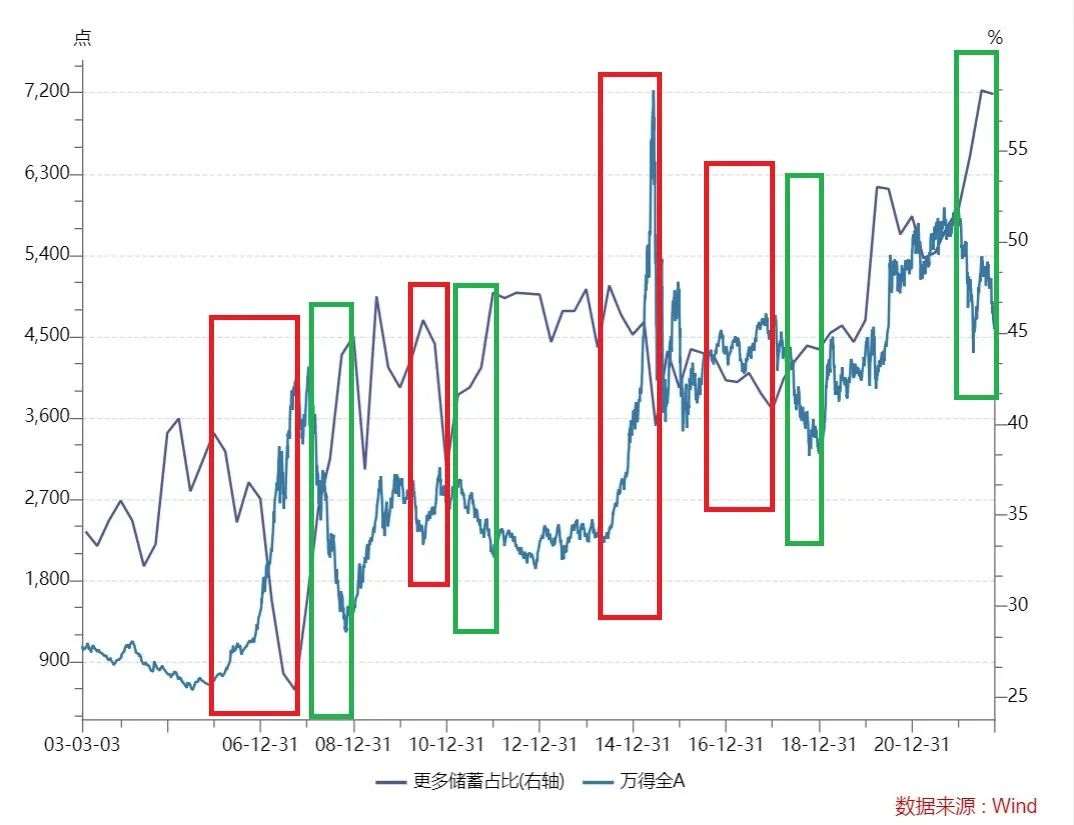

另外我要提示一点,储蓄率这个指标并不是一个坏事,长期看,随着我国居民收入的稳步提升,储蓄率的上升是合理而且应当的。所以这里严谨的说法应该是“超额储蓄率”,对应的是储蓄率数值快速上升/回落的区间,这里的短期数值波动是人们的预期而不是收入在影响,这里我们做了对应的标识。通过下图的标识,我们可以非常清晰地看出,在股市出现行情的时候,居民往往会明显降低储蓄意愿把资金投入股市,反之亦然(以上的情况都互为因果);唯一一次例外出现在2020年3月,当时有外部公共事件冲击。今年是一个典型的居民储蓄率上升对股市流动性形成冲击的年份。

另外我要提示一点,储蓄率这个指标并不是一个坏事,长期看,随着我国居民收入的稳步提升,储蓄率的上升是合理而且应当的。所以这里严谨的说法应该是“超额储蓄率”,对应的是储蓄率数值快速上升/回落的区间,这里的短期数值波动是人们的预期而不是收入在影响,这里我们做了对应的标识。通过下图的标识,我们可以非常清晰地看出,在股市出现行情的时候,居民往往会明显降低储蓄意愿把资金投入股市,反之亦然(以上的情况都互为因果);唯一一次例外出现在2020年3月,当时有外部公共事件冲击。今年是一个典型的居民储蓄率上升对股市流动性形成冲击的年份。 另外,我们也要提醒大家注意,理性合理看待超额储蓄率的升降,从历史规律上看,超额储蓄率有升必有降、有降必有升,也就是居民对于未来股市的信心是有波峰波谷效应的,这也为以后的行情带来了空间。通俗讲,超额储蓄率,或者说大家对于未来的信心,当这个指标进入正常区间后,储蓄率小幅回落后,股市才能真正意义上见底。

另外,我们也要提醒大家注意,理性合理看待超额储蓄率的升降,从历史规律上看,超额储蓄率有升必有降、有降必有升,也就是居民对于未来股市的信心是有波峰波谷效应的,这也为以后的行情带来了空间。通俗讲,超额储蓄率,或者说大家对于未来的信心,当这个指标进入正常区间后,储蓄率小幅回落后,股市才能真正意义上见底。

虽然采用的逻辑链可能不一样,但是主流观点也都普遍认可,指数能否反转,取决于经济复苏的预期(见下图)。我们和其他人的不同点在于,我们找到了一个足够清晰、直观,而且可以跟踪的数据,来更为准确地研究市场见底的可能性。超额储蓄率数据告诉我们,信心比黄金还珍贵。

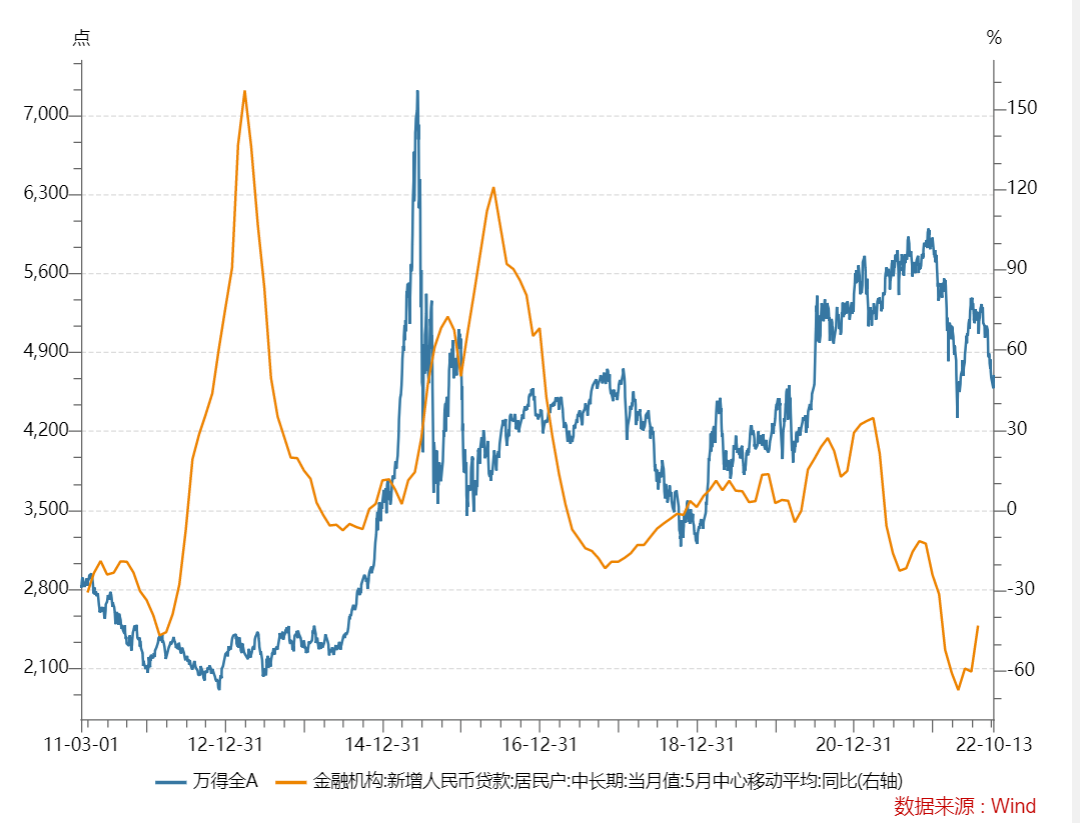

(二)通过居民中长期贷款来做高频跟踪

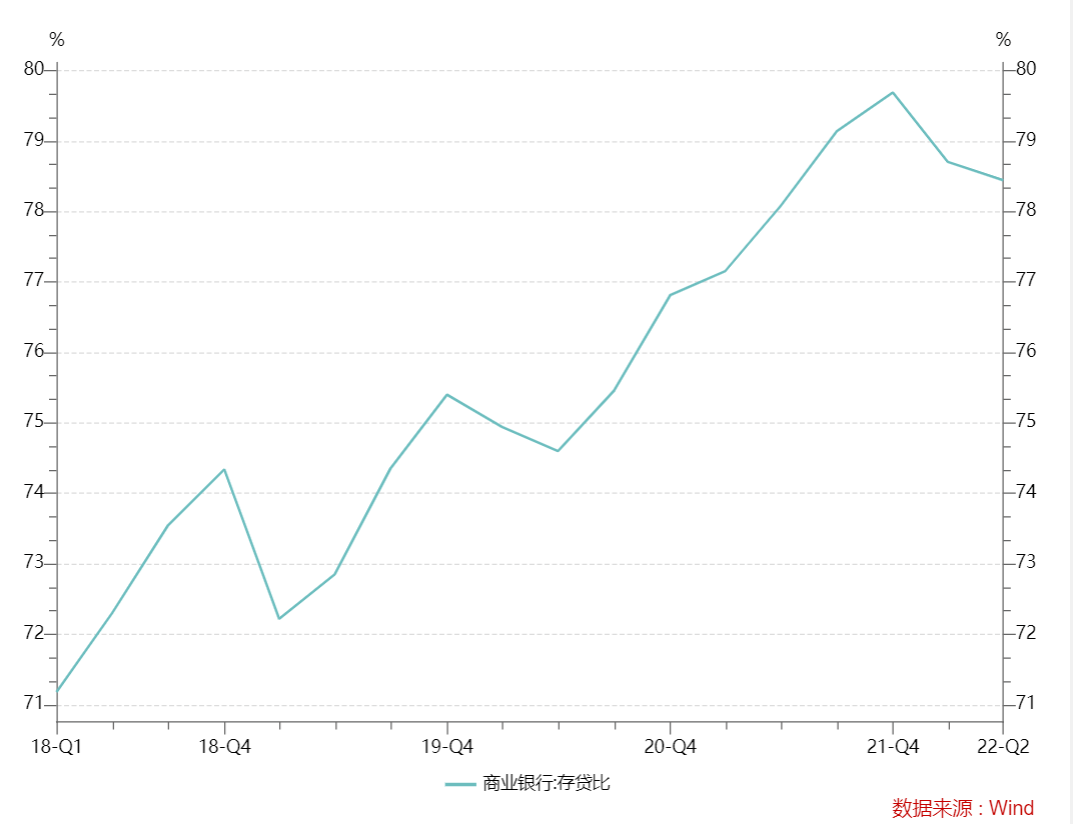

当水池底部出现了一个小洞的时候,股债比这个指标出现了短期失效那么也变得非常可以理解了,没有丝毫可以觉得诧异的地方,毕竟这个指标的分母就是广义流动性。超额储蓄率是在存款这段,另外一个问题是在于贷款这端,居民的中长期贷款增速过去几年相对不尽人意,好在最新的9月金融数据显示企业的中长期贷款有所恢复。——如果从货币派生的角度来说,就是很多钱存进了银行,但是银行没有办法把这些钱找到足够的贷款客户放出去。这也导致了货币派生效果的回落,并对股市和房市都有一定的影响。其中一个证据就是,银行的存贷比这个指标,在2022年以来出现了两季度的连续回落。这种回落现象,在2018年年末和2020年3月前后也都出现过。 也就是说,存贷比指标和超额储蓄率指标虽然逻辑上非常通畅,而是解释力极强,但是毕竟是季度数据,可能会滞后。不过存贷比这个指标暗示我们,如果跟踪居民和企业的中长期贷款余额,尤其是居民这一端的中长期贷款数值(因为居民相对是股票这种大类资产的主要购买者)出现明显回升时,也会是股市见底的一个重要信号。

也就是说,存贷比指标和超额储蓄率指标虽然逻辑上非常通畅,而是解释力极强,但是毕竟是季度数据,可能会滞后。不过存贷比这个指标暗示我们,如果跟踪居民和企业的中长期贷款余额,尤其是居民这一端的中长期贷款数值(因为居民相对是股票这种大类资产的主要购买者)出现明显回升时,也会是股市见底的一个重要信号。

——从历史实证数据上看,居民中长期贷款这个指标也对股市有比较强的解释力。而这个数据的好处在于是月频的,足够用了。

(三)股债比指标失效的另一个原因是美债利率高昂

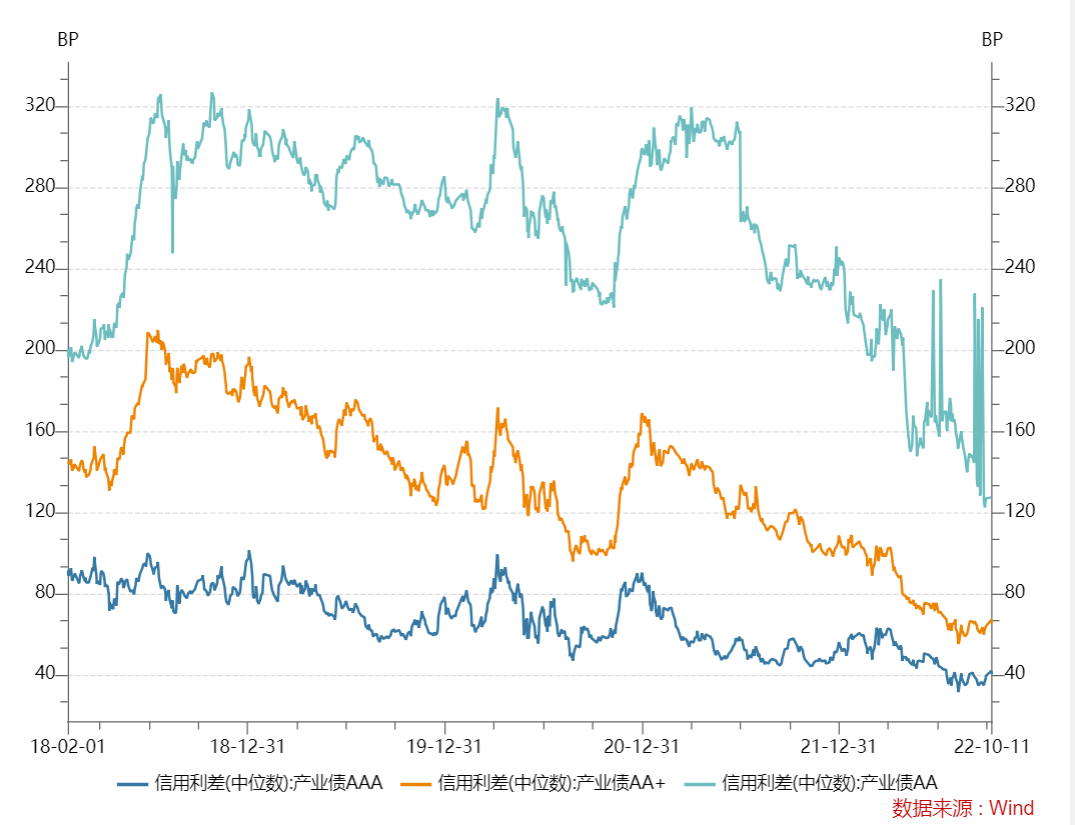

不能否认这一次的外部环境的结构异常复杂,比如历史上非常有效的信用利差数据,其实是稳步回落的,并且已经创出了2018年以来的历史新低,所以很容易对行情的研判形成干扰,因为前面用数据证明了,压力更多来自于居民端。——通俗的说法,PE估值中枢的影响大于EPS(企业端)的影响,所以自下而上的策略过去一年效果不好,精选企业价值并不能扛住市场波动。 自上而下策略会在未来一段时间依然占据非常大的比重,传统价值派投资策略可能会继续承压,当然这并不是今天的讨论重心。

自上而下策略会在未来一段时间依然占据非常大的比重,传统价值派投资策略可能会继续承压,当然这并不是今天的讨论重心。

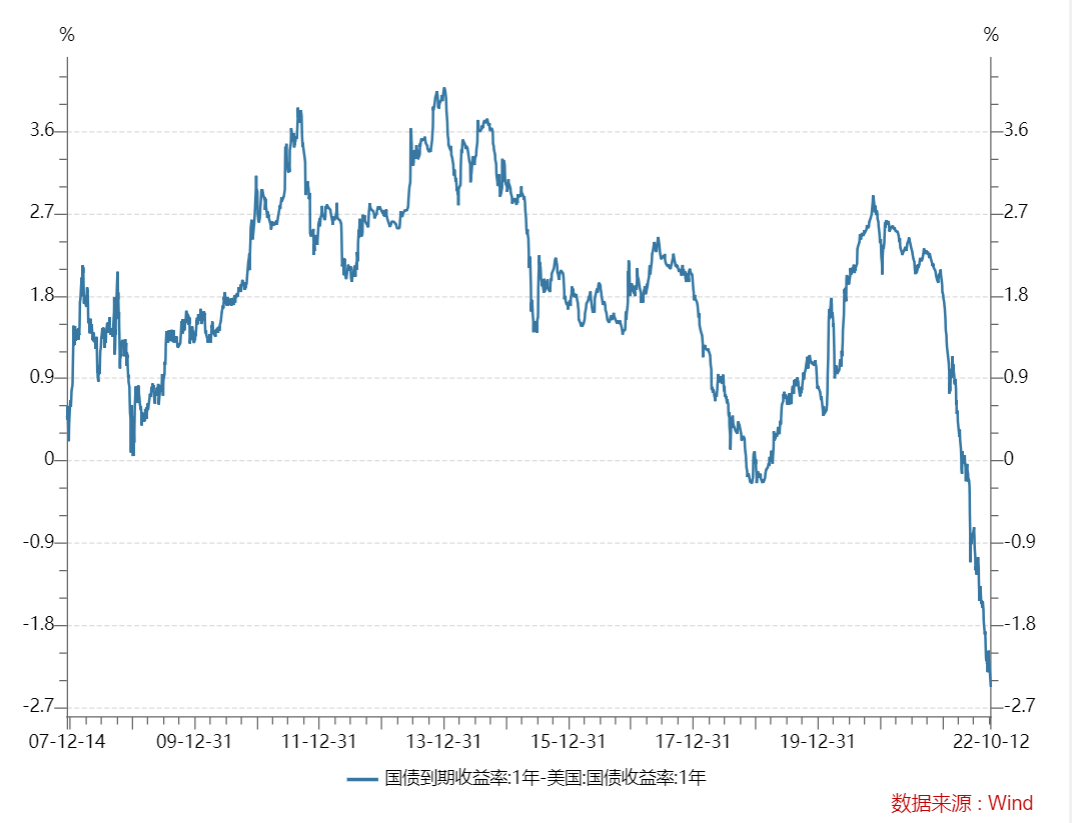

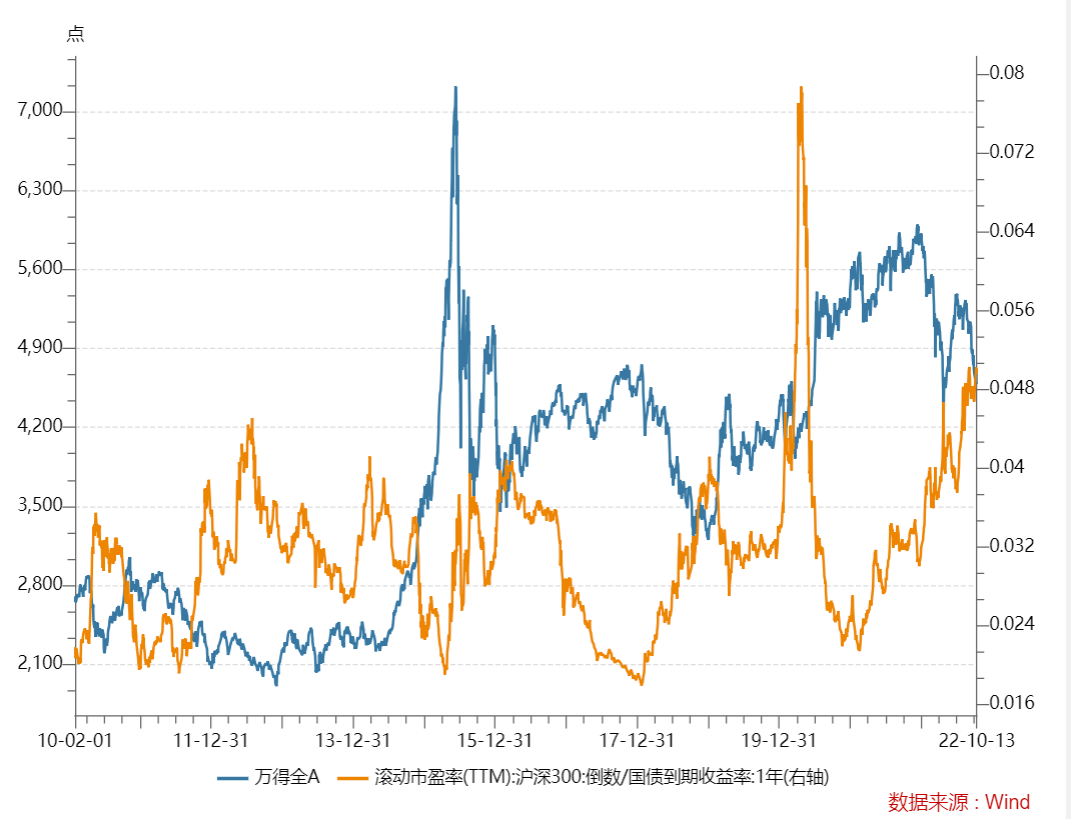

A股承压、股债比这个指标失效的另一个原因在于中美利差走阔。历史上中美利差虽然有高有低,但是其实整体上维持在一个中枢区间震荡,近期是中美1年期国债利率正式出现倒挂,跌破2007年以来的历史平台。 如果我们用沪深300的倒数E/P,再除以国内的1年期国债利率,这是典型的股债比指标,我们确实可以发现,随着今年的回调,沪深300的股债比指标已经创出2010年以来的次高位,性价比极高,而且这个指标的历史参考价值比较强。

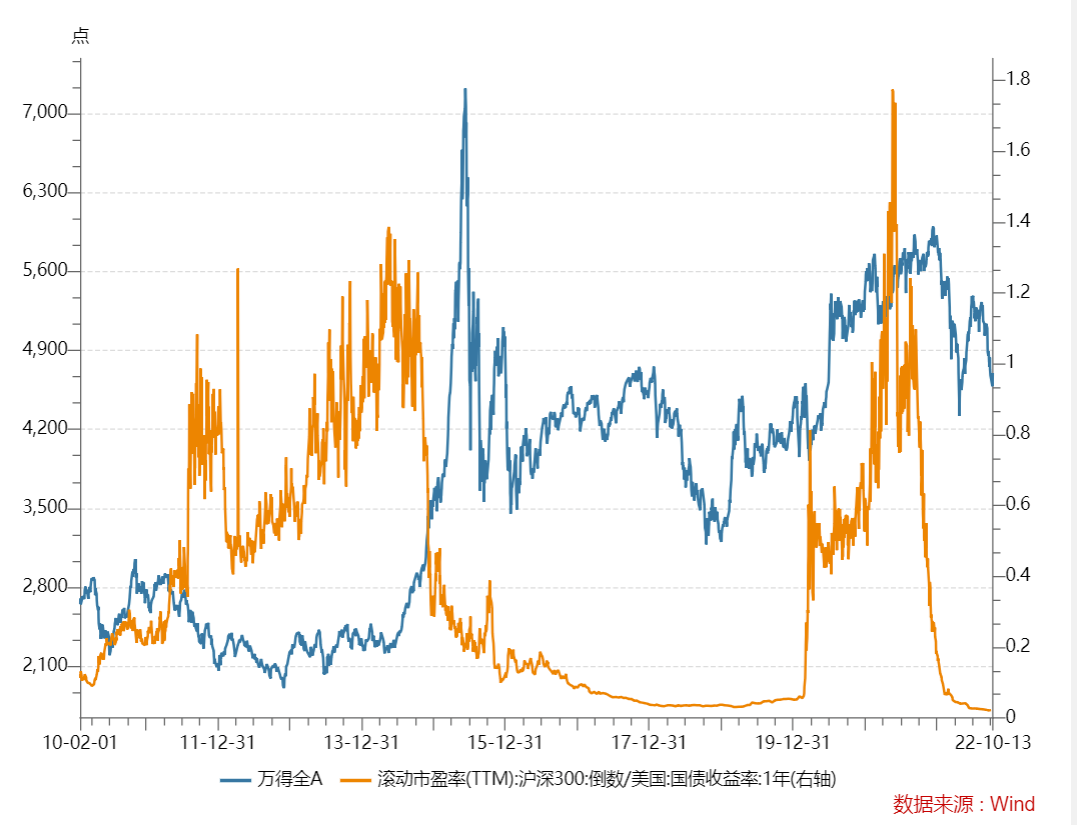

如果我们用沪深300的倒数E/P,再除以国内的1年期国债利率,这是典型的股债比指标,我们确实可以发现,随着今年的回调,沪深300的股债比指标已经创出2010年以来的次高位,性价比极高,而且这个指标的历史参考价值比较强。 但是如果我们用用沪深300的倒数E/P,再除以美国的1年期国债利率,这个指标的结果却截然不同,这里位置区间无法形成见底指标(缺乏任何指导性),并不是沪深300指数的估值太贵,而是美国1年期国债利率达到了4%这个极端值,远高于之前0.5-1%的中枢。

但是如果我们用用沪深300的倒数E/P,再除以美国的1年期国债利率,这个指标的结果却截然不同,这里位置区间无法形成见底指标(缺乏任何指导性),并不是沪深300指数的估值太贵,而是美国1年期国债利率达到了4%这个极端值,远高于之前0.5-1%的中枢。

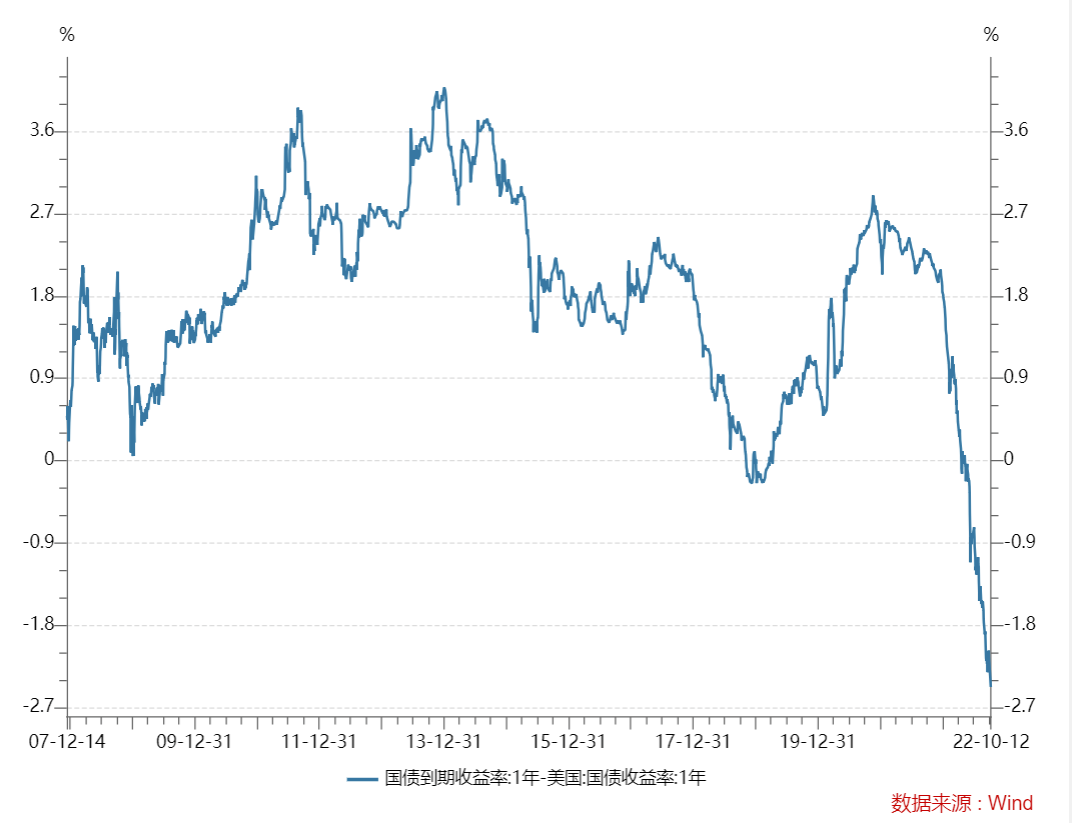

如果用逻辑链来阐述的话,历史上美债利率和中债利率虽然不完全走势一致,但是差值相对稳定(区间内波动),所以当美元进入宽松周期时,人民币往往也处于同样趋势,反之亦然。——所以A股流动性也受到人民币和美元两种大类资产的共同影响,往往是同时期的正面叠加或者负面叠加。这让国内大部分投资者,久而久之习惯性认为,国内流动性或者利率是影响A股的唯一因素。

但是今年以来的中美利差走阔是历史上极为罕见的,甚至是突破了前期极值的,这让我们发现,美元全球流动性对A股的影响,可能比我们想象的还要大一点,尤其是沪深港通开通,外资得以进入A股以后。 虽然我们国内利率水平指向了股债比指标维度的见底信号,但是美债利率水平正好截然相反,因此A股也出现了明显承压的迹象。只有当美债利率真正意义上回落,或者说美联储的加息周期有所放缓时,A股才有望形成更为扎实的底部。4-5%的美债利率,这个值还是太极端了。

虽然我们国内利率水平指向了股债比指标维度的见底信号,但是美债利率水平正好截然相反,因此A股也出现了明显承压的迹象。只有当美债利率真正意义上回落,或者说美联储的加息周期有所放缓时,A股才有望形成更为扎实的底部。4-5%的美债利率,这个值还是太极端了。

从另外两个角度而言,这个逻辑也具有一定的合理性:

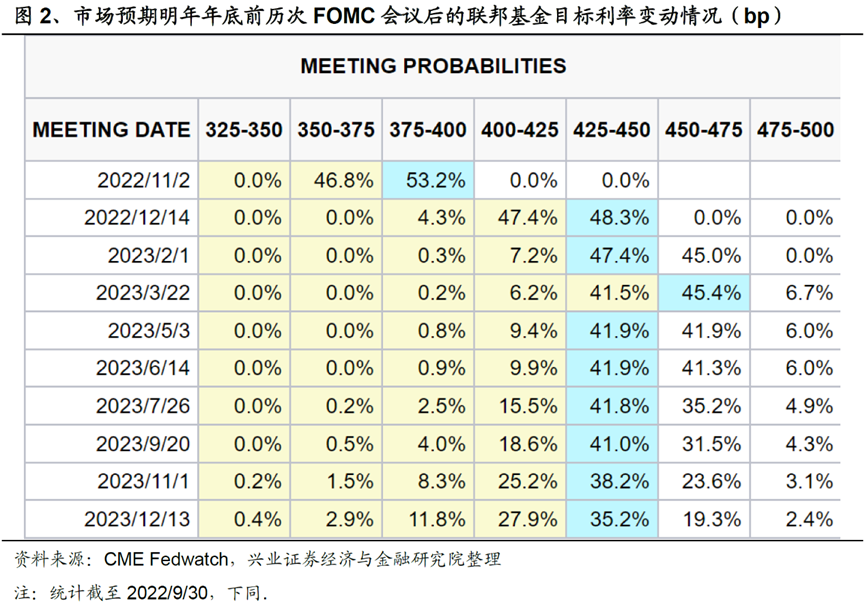

第一是大类资产比价角度,当美债利率在明年有望逼近5%的环境下,这样一个收益率在5%、而且实质上无风险的大类资产,对其他所有大类资产尤其是是股票资产的压制是极为明显的;第二是经济恢复角度,中国在2021年贸易顺差高达6764亿美元,净出口对GDP的贡献率有20.9%。其中,美国贡献了一半的顺差,是我们的第一大单一出口国。一旦美国加息周期放缓,经济技术性衰退压力减少,对我们的出口也会有所支撑,改善经济预期和企业盈利预期。美国9月通胀数据再超预期,CPI(环比0.4%,同比8.2%)与核心CPI(环比0.6%,同比6.6%)双双走强,其中后者同比再创1982年以来最高。目前看,11月加息75个基点已成定局,市场也开始考虑12月再加息75个基点的可能性。从9月底的点阵图来看,这未必是坏事,美股在10月14日凌晨大幅反弹也是反映了市场认为11月和12月会把加息一步到位的利空出尽预期。后面的关键时点就是2023年2月1日的议息会议,在那之后的加息幅度目前看是相对有限的。 也就是说,今年12月到明年2月初,可能是当前最关键的观察甚至是见底时间区间。

也就是说,今年12月到明年2月初,可能是当前最关键的观察甚至是见底时间区间。

(四)不要让外部的悲观情绪影响你对股市的判断

实不相瞒,这段时间我和很多潜在客户接触,对未来悲观或者表达看不清的比例不低,尤其是一些主业是做实业的朋友。

包括一些主流策略观点里也明确提到,这一次全球高通胀的后续影响可能是长期的,通胀可能会在比较长的一段时期内保持比较高的中枢,包括全球贸易合作和地域合作的退步也让这种全球通胀难以马上拐头,毕竟中国物美价廉的商品一直是全球通胀的压舱石。

而我们在这里的观点是:由于多个因素的叠加,一些行业内的优秀公司的股价在过去一段时间的跌幅也足够明显,港股中概甚至一些公司的跌幅达到了80-90%。打个比方,股价从100块跌到10块,考虑到这些公司在行业内地位,也许只有涨回到100才能说下一轮牛市来了。

但是要注意,现在的情况是一部分的跌幅里包含了过度悲观的预期,比如全球经济衰退的长期化。因为今天看一下,10涨到100前高需要涨10倍,这个压力确实挺大的,并不是马上就能实现的。——类似于一些实体朋友的悲观情绪。

但是股市和人生/企业/职业这些不一样,后者没有办法高抛低吸、没有办法做波段、没有办法短期卖出,但是股市可以。如果你身边有各种悲观的声音,讨论的其实是10很难涨回到100的论调,看起来自然千难万难。而在股市里,我们不一定需要短期就这么大的涨幅,即使是从10涨回到30-50块,这里的涨幅已然有2-4倍,也就是修复预期、扭转极值。这个潜在上涨空间已经非常足够了,尤其是在当年各行各业赚钱效应不再那么明显的背景下。这也是未来一到两年维度最大的市场机会。

如果以后有盈利\外部环境修复的第二轮上涨,从30-50涨回100块,那这里才会看到普通民众的预期大幅乐观化。

不要让身边的一些情绪影响你对资本市场的判断,其实这是两个维度的事情。

(五)总结

要重视美联储的能量,和4-5%的美债利率这种超常值对全球市场的影响,其次则是国内的超额储蓄率以及居民中长期贷款的变动,最后才是企业盈利的整体恢复情况。

这些都是历史上没出现过的新情况,也确实契合了百年未见之大变局的一些说法。不要过度低估这些新因素对整个投资体系的影响,当然也不要过度恐慌。这里国内指数整体的估值已经趋向于合理,只是个别行业的估值仍处于高位,以及一些企业出现了阶段性的盈利压力,使得估值角度在“很便宜但是不到特别便宜”的范畴。 当这些指标都陆续开始改善时,A股的底部也会相应呈现。我个人倾向于在今年12月到明年2月初,这些指标会逐步好转,中美港三个大家比较关心的市场,见底的节奏可能是先美再中最后是港。现在我们需要的,就是耐心,以及最重要的信心。别担心,冬天再冷,很快花就开了。

当这些指标都陆续开始改善时,A股的底部也会相应呈现。我个人倾向于在今年12月到明年2月初,这些指标会逐步好转,中美港三个大家比较关心的市场,见底的节奏可能是先美再中最后是港。现在我们需要的,就是耐心,以及最重要的信心。别担心,冬天再冷,很快花就开了。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}