阅读:0

听报道

(一)

过去1个月,市场出现了巨幅震荡,虽然我们年初已经预见今年会有N型走势,但是这一轮回调确实超出了我们的预期。

这没有什么不好意思的,挨打了就要认错。

关键是,为什么会跌的如此严重,主因真的是贸易战么?

根据现有的数据和逻辑关系来看,下跌的主因依然是市场对宽松政策的预期发生了短期转向。这和4月下旬政治局会议通稿的表述有一定联系,里面提到“稳健的货币政策要松紧有度”,财新专栏那篇《政治局会议宣告宽松政策结束》更是广为流传。

讽刺的是,我们随后看到,4月官方PMI数据再度出现了明显回落,降到了50.1%的荣枯线附近;出口数据更是转负,同比增速降至-2.7%。——数据难看的一塌糊涂,而这也是符合我们预期的。

其实如果把一季度的数据汇总在一起看,我们可以发现,各项数据的指向是一致的:一季度规模以上工业利润总额12972亿元,同比下降3.3%、一季度出口金额合并后的增速为1.3%、3月PMI为50.5%。这些数据都指向我们的经济仍在触底过程中,或者说处于复苏的非常早期阶段,3月单月数据的阶段性回暖很大程度上由于春节效应的扰动,不能用单月数据就来判断经济已成功触底、宽松政策退出。——任何接受过系统性经济学训练的人,都应该清楚季节效应的影响。

当时我写了两篇周报(何不食肉糜:宽松货币政策真的已经结束了?、中小市值成长股的行情还没有走完)来反驳市场对于短期经济数据的乐观态度,以及对宽松政策退出的判断为时过早。

然后我们确实看到了,4月宏观数据的回落,然后大家也随之调低了对5月、6月数据的预期,央行则是继续羞羞答答的推进结构性降准(《中国人民银行关于下调服务县域的农村商业银行人民币存款准备金率的通知》)。

现在回头看,4月底那一轮对于宽松政策结束的解读是有点肤浅的,这说明市场出现了两个明显会压制股市估值的因素:

一、市场里小部分宏观从业者,缺乏相应的数据库和数据预判,对目前的经济困境理解不够深刻,反而给市场传递了噪音;

二、政策制定者无论是基于储备政策空间还是稳定预期等各种原因,表现出来的外在结果是对经济复苏周期偏乐观,政策的持续性(经济数据刚刚回暖1个月就出现转向)、基准(无法给市场一个合理的预期指引)、还是路径目标(一再体现既要还要,甚至试图通过给中小银行降准这种过去一再被证明效果不佳的方式实现定向扶持),都有明显的错位。

这使得市场预期在4月份出现了大幅波动,并带动了指数的回调。尤其是第二点压制因素,让市场不禁担心类似于2018年的去杠杆政策会重现,执行手段过于粗放,最后对实体经济和行业生态造成压制,这才是估值下杀的最大原因。

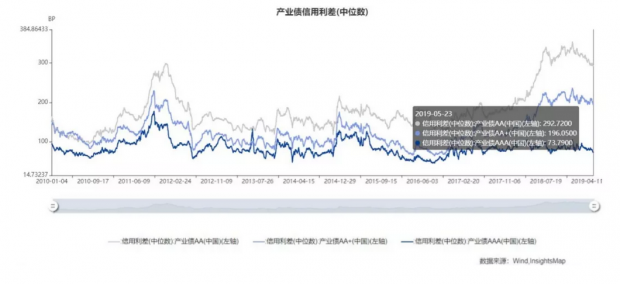

所以这里有一个细节很有意思,我们的10年期国债收益率,从3月28日3.07%的历史低位,一路反弹至4月22日的3.45%,也成为大家预期流动性收紧的一个例证。但是如果看信用利差的话,我们发现,各个级别的信用利差依然在稳步回落。

市场到底在杀哪个层面的估值,一目了然。

(二)

行业前辈程定华4月的观点中曾经提到:“A股有盈利影响,也有估值影响,但是估值比盈利要大得多。A股只要估值上去了,永远都是牛市,从来不管盈利的。反之,估值下降,永远是熊市,不管盈利增速有多快。为什么,估值的波动远远大于盈利的波动,压制住了盈利因素,成为主导因素。”

这一点确实如此,A股过去大部分的上涨都来自于流动性、赚钱效应和估值中枢(预期)。而这一次为什么会跌的这么惨烈,也和这个原因高度相关。

望正的前辈最近也提到了,他们对今年以来的行情做了归因分析,60%是宽松货币政策,35%是贸易摩擦的缓和,只有5%左右是来自于EPS。

这和我们的观测结果大致是吻合的,贸易战并不是近期市场下跌的主因,它大概只占到30%的权重,而且市场目前的回调幅度已经充分包含了贸易战大部分的悲观预期。

问题其实出在:一方面是市场4月对宽松政策的预期出现了紊乱,另一方面,贸易战的突然转向,更是把大家所有的预期打散了。目前几乎没有人可以准确判断贸易战的未来走势,一旦预期中枢散乱了,A股的上涨动力则会打一个极大的折扣,毕竟A股还是一个主要靠估值预期驱动的市场。

预期这种东西,有点像“一鼓作气,二而衰,三而竭”。

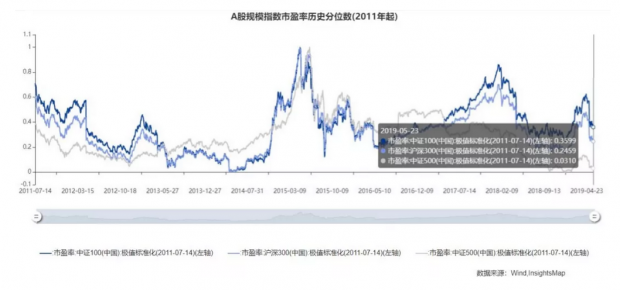

如果用PE-BAND来看则会更加清晰,由于流动性宽松会直接影响分母的利率,从而影响估值中枢,今年以来的行情,主要的涨幅其实都来自于估值中枢的修复,其中修复的最为明显的是中证100为代表的大盘指数,从27%的悲观区间一度上涨至61%的乐观空间。

这几乎是2018年初上证50 18连阳的翻版,在A股,价值投资在短期范畴其实也是一种主题概念,只有长周期才能看出来是真价值投资,不过幸好中证100目前再度跌到了36%的悲观区间。

目前来看,主要指数的估值水平已经基本反映了贸易战的偏悲观假设下的预期:尤其是中证500指数,PE中枢已经只在2019年初上面3%的位置,而2019年初的预期,可是比现在更加悲观的,里面也包含了贸易战、商誉减值、杠杆爆仓、流动性的各种负面预期。

从估值中枢的角度来看,市场已经把大部分的潜在负面因素都纳入了考量,但是却对于贸易战的正面作用考虑不足。

一方面,这种摩擦会激励国内产业和企业的生存和创新,长周期看可以形成鲶鱼效应;但是更重要的是,这更像是一种倒逼,3月份的经济数据刚刚好那么一丢丢,我们的宽松政策和市场预期就开始像电风扇的来回转,但是在贸易战开始后,我们反而迎来了定向降准政策的出台。——贸易战能倒逼国内政策更加市场化和合理化,后者才是过去一段时间压制A股估值的关键因素。

(三)

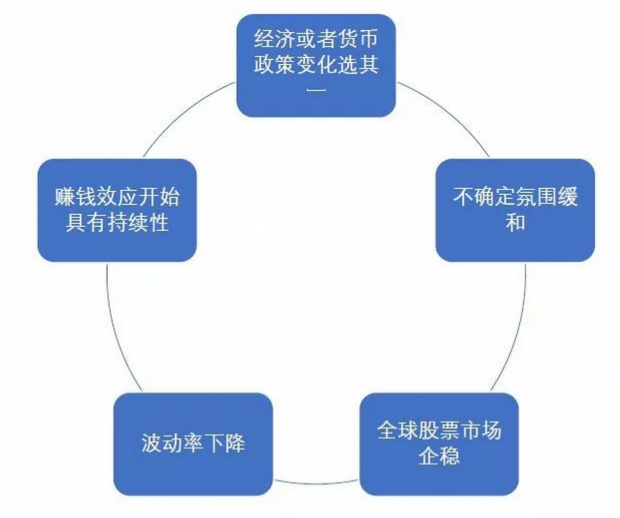

市场下一轮的上涨契机在哪里,我们自己大概做了一个梳理:五个维度里至少有一个出现拐点,市场就有望企稳;2-3个出现变化,有望开始反弹;4个以上的维度改善,新的一轮上涨值得期待。

这五个维度包括:赚钱效应开始具有持续性、经济或者货币政策再度支持、不确定氛围缓和、波动率下降、全球股市企稳。

我们接下来会定期跟踪这五个维度,其中最为关键的,依然是流动性宽松维度和经济见底周期维度。目前看,一些维度出现了改善的迹象,市场企稳的可能性在逐步提升。

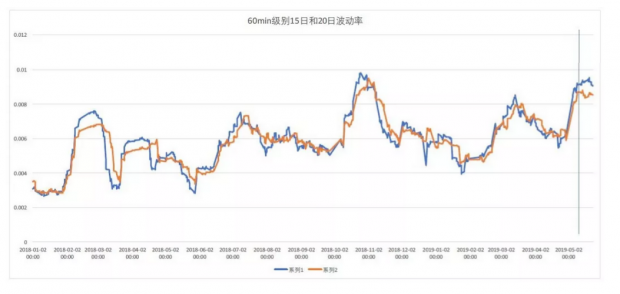

这里有两个数据值得一提:

一个是波动率数据,我们可以看到,上一次的大级别波动,是在2018年11月份,同时市场接近见底。5月这一次的指数波动级别已经快逼近去年年底的波动率水平;

另一个是赚钱效应指标,我们可以发现,最近的赚钱效应,甚至比18年底19年初还要差,虽然目前的点位远高于2440;

这些指标其实都在暗示我们,市场的情绪已经到了阶段性的悲观极致。

总结下来的话,我们依然认为未来一年有上冲3500点的空间,只是被通胀和贸易战扰动后,原本的N型走势,目前看会被复杂化为锯齿形走势。

其实从估值、流动性、边际利空等角度来讲,这一次2800点面临的整体环境,要比上一次的2800点要好。许多人在这里恐慌是人之常情,但是我们要努力克服这种人性,静下心来再评估一次,这里的风险和收益比是否合算。

逻辑其实非常简单:下跌的主要原因在于预期的紊乱和对政策的忧虑,经济仍在触底过程中,市场预期的宽松政策退出不符合实际情况,目前估值上已经充分反应了贸易战的悲观预期,但是不改变今年以来的宽松主线逻辑,股市最大的盈利段(经济触底后的戴维斯双击)仍未到来,贸易战的纠结反而对国内政策的稳定性起到了倒逼作用。——当然,外资持续买入的逻辑出现了一定瑕疵,汇率的影响很大,这是需要我们重新考虑和修正的。

不悲观,更乐观,股市里最香同时也是最煎熬的,永远都是戴维斯双击的初期(估值修复+盈利修复)。

最后再拍一个脑袋:贸易战大概率会有中期妥协协议,最近的时间窗口就是6月的G20会议。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}