阅读:0

听报道

(一)

2019年3月份,全国规模以上工业企业利润同比增长13.9%,增速比1-2月份大幅回升(1-2月份为同比下降14.0%)。粗一看非常亮眼,但是这个数据和出口数据一样,收到春节效应扰动。

如果把一季度数据整合在一起看,规模以上工业利润同比下滑3.3%、进出口总值7.01万亿元同比增长3.7%、M1余额54.76万亿元同比增长4.6%,这些数据都是大致能匹配上的。——经济复苏依然处于非常早期的阶段。

从我们跟踪的经济库存周期指标来看,工业企业的库存周期回升还很不稳定,包括部分反映企业投资意愿的M1数据也维持低位,表明当前的经济恢复还处在相对早期的阶段。

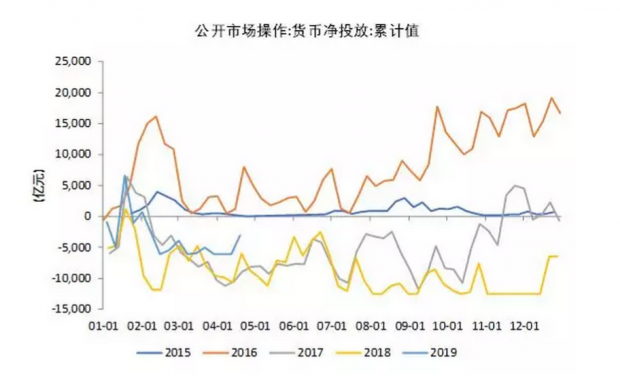

从微观货币政策操作角度,央行今年以来截止4月中旬货币净投放累计为-3000亿,相比2017、2018年是有明显改善,但是较2015、2016年而言依然偏保守。

也就是说,央行确实在扎实践行4月25日的表态,不希望以基准利率手段继续推行全面宽松,而是试图以利率市场化等手段,一方面是市场利率和贷款基准利率“两轨合一轨”,另一方面是继续针对中小银行实施较低准备金率,在“坚持不搞大水漫灌“的基础上,”营造有利于降低小微企业融资成本的货币金融环境”。

说人话的话,就是上一篇周报(何不食肉糜:宽松货币政策真的已经结束了?)的核心:未来货币政策的宽松要更加结构化和定向化。

这背后的原因其实用最近的3月工业利润数据也能解释一二:统计局的官方分析中明确提出,汽车、石油加工、钢铁、化工等重点行业利润明显回暖——也就是偏上游行业、偏国有大型的企业先行回暖。

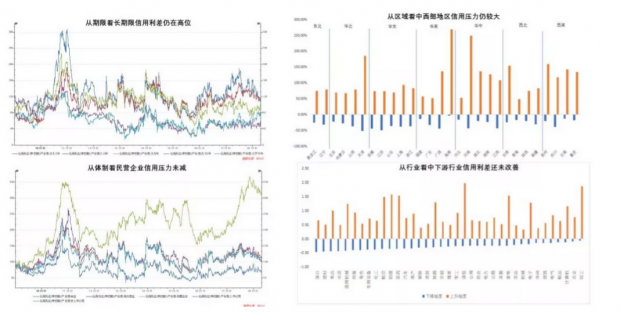

但反过来看数据的话,结构性问题依然明显,从期限来看长期信用利差仍在高位、从区域看中西部地区信用压力仍较大、从体制看民营企业信用压力未减、从行业看中下游行业信用利差仍未改善。

所以,对于小微民营企业的结构性扶持还将持续进行,直到我们的经济彻底企稳。

只是这里试图“既要还要”的央行,略显了一丝疲态。

(二)

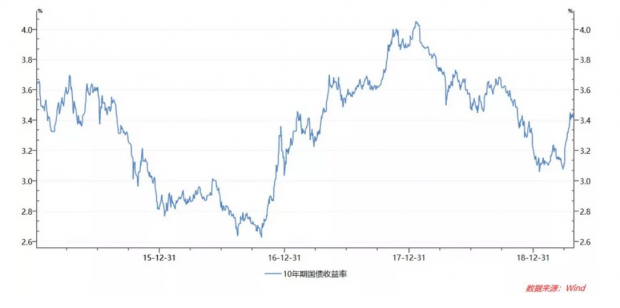

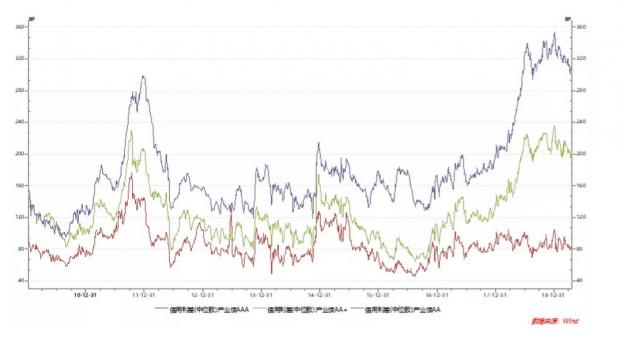

随着全面宽松政策转向结构性宽松,我们可以清晰的看到,AAA级别信用利差出现了小幅回升,但是AA+与AA级别基本维持稳定,明显上升的是我们的无风险利率(10年期国债收益率)。

其实过去一段时间,我们一直强调的一个逻辑框架是:大市值价值股更与无风险利率相关,而中小市值成长股则更与信用利差相关。在这个逻辑框架下,近期的行情应该更利好于中小市值成长股,但是实际上事与愿违,近期以上证50为代表的大市值价值股是明显跑赢的。

我们也反思了为什么这里会出现超出框架预期的情况,后面发现根本性的原因是市场预期出现了较大的变化。

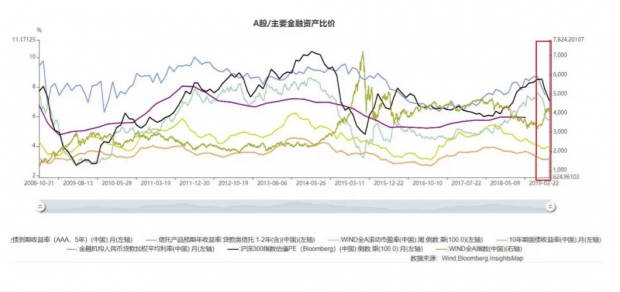

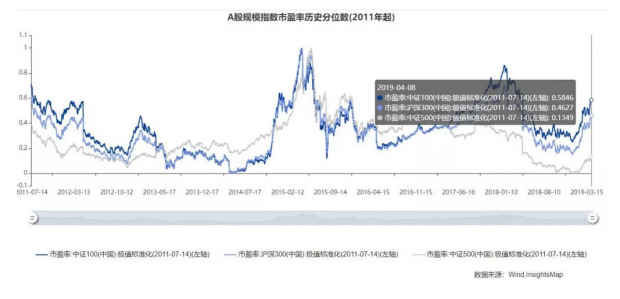

在全面货币宽松这一预期被打散后,加上前期涨幅过大,市场短期重新偏向于悲观,对于一季报业绩的担忧开始升温。——我们可以清晰的看到,以中证100和沪深300为代表的大市值价值股,近期的明显跑赢其实源自于估值中枢的提升,而不是业绩的大幅回暖。

其中中证100和沪深300的PE-BAND,已经升至58.46%和46.27%的分位,暗示着估值中枢已经彻底摆脱了悲观区间(40%以下),进入中性甚至即将触及乐观区间(60%以上)。

通俗的讲,就是市场对于业绩确定性和流动性的偏好度大幅提升,推动了价值股的上涨,甚至初步形成了抱团效应。

而中小市值公司最近则是经受了业绩和估值中枢的双杀,这一点反应在信用利差上也是如此,企业自身依然缺乏信心、市场对于它们仍然也缺乏信心。

(三)

但是我们并不认为中小市值的成长型公司一无是处。

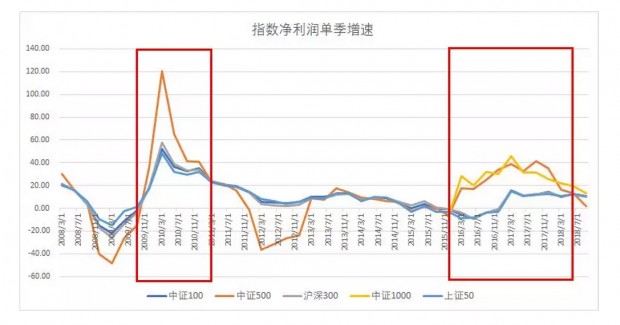

从2008年可以追溯的数据显示,在经济复苏时期,以中证500为代表的中等市值公司的净利润增速会明显高于沪深300与中证100等大市值公司;反之一旦进入经济衰退时期,那么中证500的利润回落幅度也会明显大于沪深300和中证100。

也就是说,这里陷入了一个非常明显的逻辑悖论:

如果你不相信这里经济可以复苏的话,那么你不应该投任何股票;如果你相信这里经济可以复苏的话,那么起码不应该抗拒业绩弹性更大、估值中枢更为悲观的中小市值成长股。

所以我们并不认为中小市值成长股的行情已经走完了,尤其是目前针对小微企业的结构性政策仍在出台、经济出现初步复苏迹象、政治局会议未谈及基建但是明确鼓励科技创新、无风险利率反弹但是信用利差稳定的大背景下,一旦中小市值企业的盈利能力开始回暖,业绩+估值中枢的戴维斯双击的机会依然非常巨大,我们看好这里的潜在机会,风险收益比是合适的。

包括技术指标上也是如此,创业板指的成份股虽然有诸多瑕疵,但是已经提前于其他宽基指数,开始做3月初以来60分钟级别的箱体整理。某种意义上来说,这种整理是非常必要的,只要不真正跌破这个箱体的话。

从现在开始,价值股和成长股的上涨逻辑,开始出现了明显的分歧:前者的驱动因素在于业绩持续增长,后者在于业绩和估值中枢反弹;但是前者的驱动时点清晰,后者的驱动时点更为模糊。

(四)

与悲观情绪浓郁的A股不一样的是,美股那边的乐观情绪同样是达到了极致,以至于笔者都觉得有点过度乐观了。

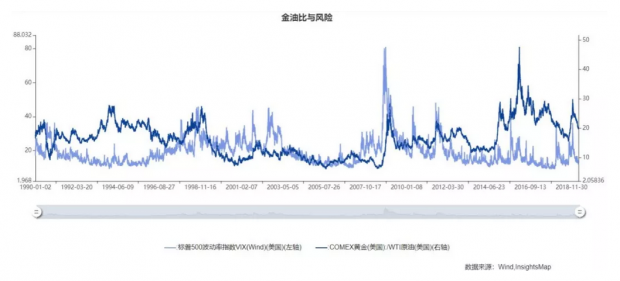

VIX指数期货净多仓为-177754手,达到2009年中旬该数据有记录以来的最大净卖空规模。截至4月23日的一周里,净空仓增加了7846手。也就是说,市场认为美国股市不会大幅波动、平静还将持续,美股人气极其乐观。此外,这种做空波动率的操作也通常被视为投资者迅速转向高风险资产的最新信号。

其他风险指标比如金油比,也展现了同样的结论。

为什么,因为即使美国一季度GDP增速高达3.2%,但是市场认为数据细项仍有瑕疵(国际贸易、库存和高速公路投资的干扰很大),对美联储的政策持续性和稳定性抱有信心,不会因为一两个季度的数据好转而思前顾后、大幅转向。

所以美国19Q1GDP数据出来后,市场反而认为美国的降息概率是增加的。

这是别人家的央妈、别人家的政策,所谓的独立性和可预测性,也是别人家股市乐观的基础。

我突然又理解A股的情绪为什么会那么大幅摇摆、快速悲观,以至于不顾成长股的潜在双击弹性,都挤在少数业绩高度确定的茅台们了。虽然我们对于中小市值成长股是不悲观的。

呵呵。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}