阅读:0

听报道

(一)

在讨论这一轮“反弹”能持续多久之前,先需要解决一个最基本的问题,行情的驱动因素和激发因子到底是什么?

在去年10月的那篇《柳暗花明:A股如何才能见到中期底部?》里,我们倾向于认为,是去杠杆政策导致了经济承压,当时“宽货币”在向“宽信用”的传导过程中出现了很大的困难,股市的回落和信心的坍塌都变得顺理成章。

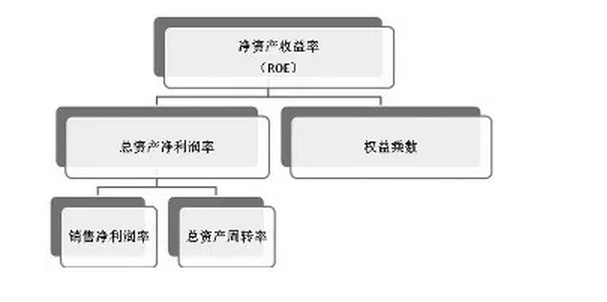

实证数据显示,信用利差一直是美国股市的同步甚至小幅领先指标,只是A股过于强调业绩弹性,而国内企业的业绩弹性往往由加杠杆实现(权益乘数,杜邦分析法),这会导致一定程度上,债券评级与股票评级的背离,从而淡化了信用利差的指引作用。

在1月21日的《2019年年度策略:灰天鹅时代的机遇》中,我们将信用利差与股市之间的关系做了进一步的细化比较,发现贷款类信托年化收益率最能及时反应市场风险利率的走势,而沪深300隐含收益率(即股价走势的倒数)也与信托收益率是最为高度相关的。——2018年初,为什么市场有如此严重误判,是因为市场准确预判以10年期国债收益率为代表的无风险利率持续下行,但是没有预见到去杠杆政策导致信用利差大幅扩张(贷款信托收益率明显上行),并最终导致股市大幅回落。

结果在2018年去杠杆的背景下,我们市场的投资逻辑开始与外资趋同。因此我们当时判断,只有信用利差出现趋势性回落时,A股才有望走出我们期待的中期底部;另外当美元加息周期终止时,外资才能不再像2018年10月那样大幅流出A股,市场的压制因素有望得到扭转。

那么,今年以来发生了什么?

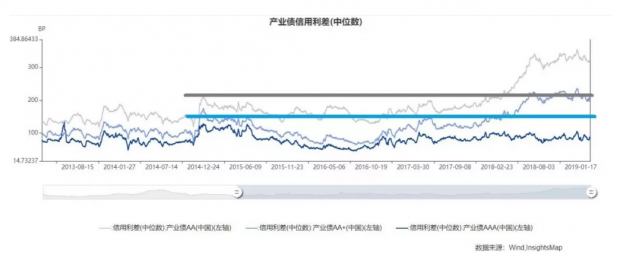

首先,随着政策的推进,城投债和部分信用债利率已持续下行半年左右,而整体的信用利差也从年初开始明显走低,出现趋势性回落的早期迹象。

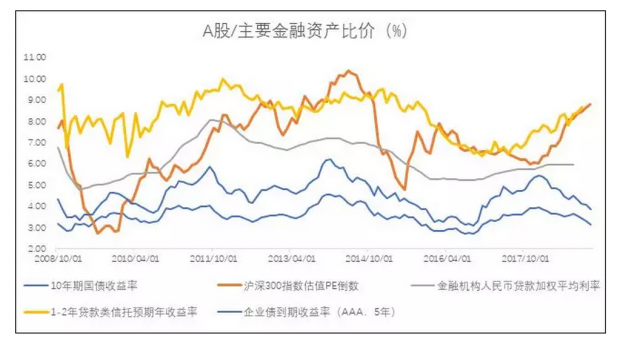

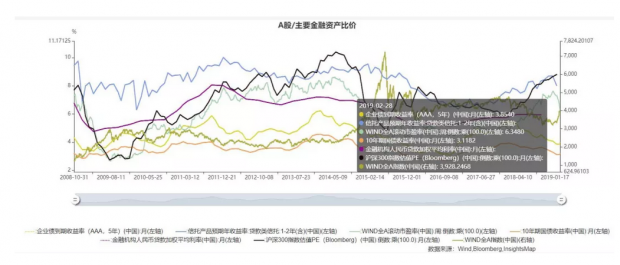

与信用利差同步,市场利率中最为敏感的贷款类信托预期年收益率出现了快速回落,幅度达到惊人的230BP,10年期国债收益率为代表的市场无风险利率也在稳步下行,万得全A指数立刻同步反弹。有意思的细节是,沪深300的PE倒数(E/P)反而没有明显回落,可能是因为上面的EPS增速更快。

*注:放大下图,信托收益率为绿线、万得全A为棕线、沪深300倒数为深蓝线。

与之对应的是,美联储在1月30日宣布将维持联邦基金利率不变。声明中删除了“进一步渐进加息”的相关表述,将耐心观望和等待进一步加息时机,并在必要时对资产负债表规模和结构进行调整,态度明显“鸽派”。

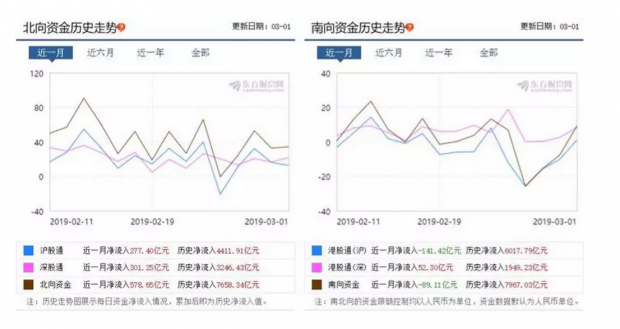

在美联储鸽派靴子落地后,外资再次开始加大对A股的买入力度。上证综指在2月的最后一周本周上涨6.77%,北上资金净买入120亿元,已经连续第九周净买入,其中开年以来净买入1241亿元。这里有一个很有意思的细节,北上资金仅仅在2月25日那天市场出现非理性暴涨时才有0.63亿元的净流出,主要做了沪深两市的调仓,之后四天依然维持了平均35亿元的净流入。——外资对于投资的纪律性和持续性再一次得到了体现。

在信用利差和无风险利率的双重下行背景下,叠加美元加息压力放缓以及北上资金的持续流入,市场走出如此注目的春季行情也显得不让人意外了。

也就是说,这里行情的激发和驱动因素,并不是经济和盈利已经确实触底回升,而是在于去杠杆政策的实质性转向,由国内和国外双重流动性共同刺激下的估值修复(流动性溢价回升、企业危机化解)。

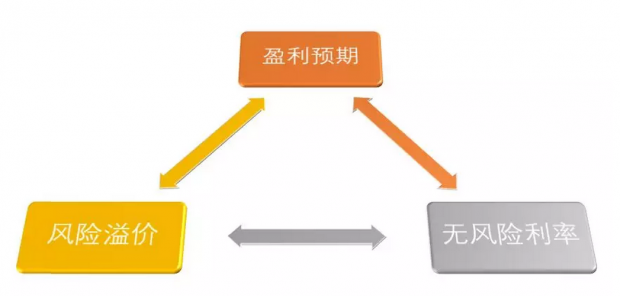

那么,单纯拘泥于盈利的回升艰难,就有点刻舟求剑了。股票的估值体系,以DCF模型为例,既包含分子的盈利,也包含分母的风险溢价和无风险利率,事实上,分母(流动性)波动带来的股价弹性,往往会大于分子(盈利)。

更何况,从全球经济史来看,只要持续推进“宽货币”,终究会顺利传导到“宽信用”,并最终带动企业盈利回升。即使以“宽信用”难度最大的日本为例,安倍经济学过去6年依然取得了良好的效果,日经指数创出新高,失业率创出2.4%的历史新低,安倍也有望在今年11月成为累计在任天数最多的日本首相。

(二)

回到当前,我们一起回答这个问题:信用利差、无风险利率、外资流入(美元加息周期),这些目前驱动市场走强的因素是否还在生效?

答案是YES。

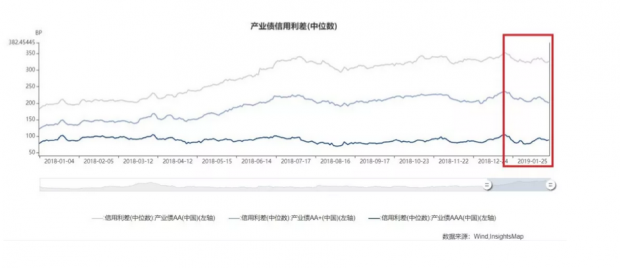

从信用利差角度来看,目前虽然较去年年底有明显回落(35BP),但是整体依然处于高水位,即使仅仅回落到之前的次高位(14、17年底),依然需要回落100BP(AA级)与60BP(AA+级)左右。——中长期看,这个数据还有很大的回落空间。

无风险利率也同样值得注意,其实上面的信用利差图里面体现了一个细节:国内AAA级信用利差已经快接近历史新低了,而10年期国债收益率同样跌至3.20%的低位。市场的流动性非常充裕,一度出现了票据套利的个例现象。

这里笔者依然认为,在宽货币向宽信用转换的初期,各种低风险偏好和套利型行为,都是非常正常而且必经的阶段。——因为最开始,大家都是没信心的。而票据套利的出现,其实暗示市场已经有了结构性存款利率回落的预期,同时也是无风险利率回落预期的自我强化。

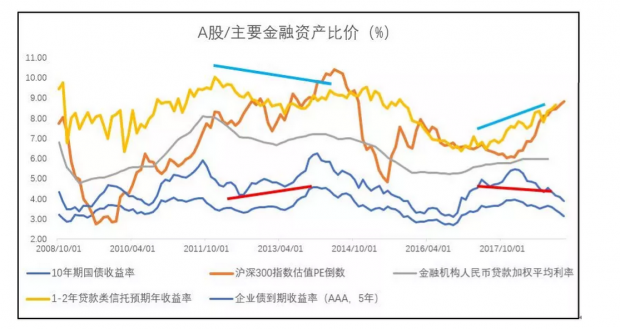

而在外资角度,全球的无风险利率仍在持续下行,这反过来继续维持全球风险偏好维持高位。而对于北上资金而言,相比于处于历史新高附近的日经、美股指数,A股仍处于PE-BAND的40%下延,一部分指数比如中证500指数甚至处于PE-BAND的10%下延,叠加MSCI的权重提升,对于外资的吸引力依然是巨大的。

从节后数据来看,500ETF产品份额增长迅速,而去年规模增长较大的创业板ETF在节后遭遇明显赎回,这是非常理性的机构调仓行为。

当然,这里不代表市场短期内毫无风险,既然主要驱动因素来自于分母的流动性,那么一旦预期引导不足,政策方向出现摇摆和不坚决,最坏的情况下可能会形成类似于"钱荒"那样的黑天鹅事件,这才是目前市场比较大的潜在风险(《政策摇摆的潜在风险:这次与2013年1月的天量信贷是一回事么?》)。

为什么大家在这个周末发现周围情绪一下子变得乐观了,是因为联播连续两次提及股市,高层也一再呵护和强调金融市场的重要性,那么这种政策摇摆的潜在风险,很大程度上得到了澄清。——这才是情绪回暖的本质理由,因为从历史上看,A股几乎每一次中期见顶,都有货币紧缩和去杠杆政策的魅影(07年加息、11年加息、13年钱荒、15年去配资、18年去杠杆)。

除了行情走势外,市场对于2019年的主流风格分歧也很大。

我们在年度策略里曾提到:

1)2012-2014年,此时市场无风险利率持续上行,而以信托收益率为代表的风险溢价则明显回落,成长风格跑赢。

2)2017-2018年,此时市场无风险利率趋稳后回落,而风险溢价则大幅提升,价值风格跑赢。

2019年,如果无风险利率与风险溢价有望同步回落,那么站在货币现象角度,市场的风格有望更偏均衡一些,叠加企业盈利见底回升期里少数企业的盈利会先行回暖,个股性、主题性机会更为明显。由于信用利差的下降空间明显大于无风险利率,因此成长风格有望阶段性占优。

截止到目前,创业板指上涨25.38%,上证50上涨22.95%,沪深300上涨24.55%,走势精准符合我们的预期。A股真是一个直男,用货币就能解释大部分的现象。

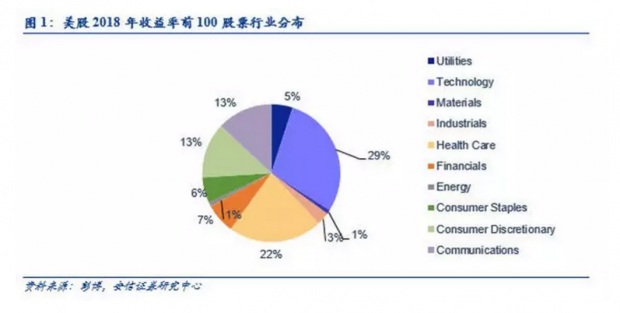

在信用利差能持续下行的大前提下,2019年需要重视科技股的投资机会。包括我们回顾2018年的美股,在收益率前100名的股票中,有43%属于科技板块(Technology/Communication)。即使美股一度大幅调整,但是订单和行业景气度的逆市提升的云计算公司表现突出,Twilio、OKTA、Atlassian等还创出新高。

走势方面,依然认为全年会是N型走势,但是向上的第一笔,正如前面的结论,仍未画完。

(三)

周末还有一个热点,就是科创板。

科创板最后能达到什么效果,肯定取决于上市公司的最终质量,所以现在做预判依然为时尚早。不过我们可以朝花夕拾,以历史为准绳。

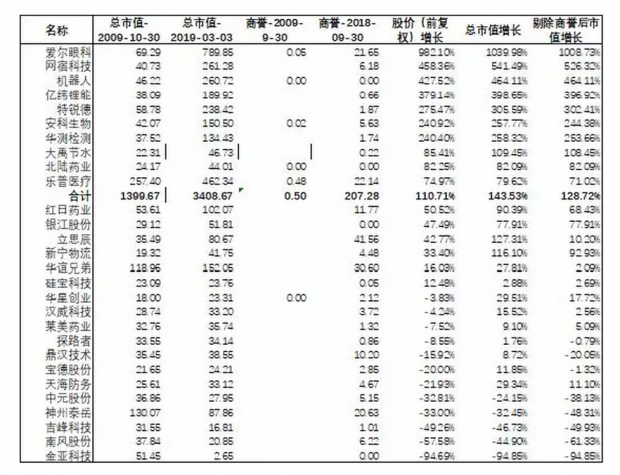

当年创业板也是含着金钥匙出生的,在2009年10月30日上市的第一批创业板公司有28家,俗称老28家。到今天快到10年了,我们把这28家公司的上市当日收盘总市值和股价变化做一个梳理,一目了然。

1、撑起这老28家颜面的,是市值/股价涨幅均位第一名的爱尔眼科,从70亿涨到今天的789亿,唯一的十倍股。6家医药股的整体表现也是靠前的;

2、硬币果然永远有两面,有十倍股的同时就有脚根斩的垃圾股,垫底的金亚科技累计跌幅94.85%,与爱尔眼科相映成辉;

3、除了医药和物流这种2C消费型企业以外,过去十年老28家里能跑出来的,规律特别简单,就是靠把握住行业和政策爆发趋势(特锐德、亿纬锂能—电动,网宿—CDN,机器人、华测检测—产业升级,大禹节水—环保),俗称命好,没有例外;

4、10年后,老28家总市值中位数涨幅(17.72+11.10)/2=14%,非常尴尬。不过第13名是红日药业,总市值涨幅提升到68.43%。——这里非常有意思,企业要么优秀要么平庸,68.43%与17.72%的涨幅中间是断层的,没有中间选项;

5、10年后,老28家总市值平均涨幅为143.53%,剔除商誉后是128.72%。这个数据可以看了,不过如果年化一下也仅有8.62%。而股价平均涨幅为110.71%,差异不大;

6、为什么平均值会好看很多?因为一个爱尔眼科的总市值增长(720.57亿)占到老28家市值增长(2009亿)的35%。这里会有数据处理上的不公平,因为金亚科技从51亿到2.5亿市值的价值毁灭体量仅有48亿绝对值;

7、所以对于普通人而言,如果去吃单只螃蟹,比较大的可能是吃到中间一段,10年下来可能会落在0-50%的收益区间(中位数法则),而且买到4-10倍股和亏掉50-90%本金的概率差不太多;

8、最好的方式其实是分散化投资,其中一个成功的案例会给你带来数倍的回报,理论上能覆盖其他失败投资的损失;

9、即使创业板老28家整体资质一般,但是它们从20091030-20190303的平均涨幅依然是跑赢沪深300(14.31%)和上证50(18.67%)的。当然这也和当时的经济大环境相关;

10、表现更好的前14家企业的平均市值为55亿,大于后14家的45亿。——买上市市值更大的公司赢面更高。

以上历史数据仅供参考,不形成科创板投资建议。但是如果从历史角度来看的话,分散投资、专注消费、止损绩差股、让绩优股奔跑、优先大市值白马,这些策略在科创板上也会继续起到一定效果。

请珍惜信用利差、无风险利率和外资这些现阶段有效的高频数据,这对A股而言太珍贵了,毕竟A股就是那么直男,这是少见的我们可以用货币工具看懂他情绪的时刻。

也祝大家早日寻找到属于自己的“爱尔眼科”!

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}