(一)

进入5月以来,美股与A股都维持了震荡态势,尤其是美股,在新冠疫情尚未完全得到控制的前提下,指数在前期大幅反弹后情绪稳定。

正如之前的周报所言市场已经从过去的“交易悲观”,到现在已经开始”交易乐观”了。——《从交易“悲观”到交易“乐观”》

包括5月15日美国商务部宣布,强化对华为使用美国半导体技术的限制,以下两类产品受到《出口管制条例》(EAR)的管辖:

1、华为及其实体清单中的关联公司(如海思),利用在美国出口管制清单上的软件及技术(例如EDA)进行的技术设计;即华为的芯片设计向国外出口或向中国境内销售时,需要美国商务部和产业安全局(BIS)颁发的许可证。

2、利用在美国境外的,《商务管制清单》(CCL)上的半导体设备生产华为及其实体清单中关联公司设计规格的产品,如芯片组。对于这些海外生产产品,仅在知道其是向华为或被其列入实体清单的关联公司再出口、从境外出口或者境内转让时需要获得许可证。

此次管辖升级的生效日期为5月15日。为防止对使用美国设备的晶圆代工厂造成立即不利影响,若代工厂在上述日期前已基于华为的设计规格启动了任何生产步骤,自生效日起的120天内,最终产品向华为或被其列入实体清单的关联公司再出口、从境外出口或者境内转让时不适用于新的许可要求,有一定的缓冲期。

毫无疑问,这是中美摩擦再度启动的前兆,但是有一点非常的奇怪:在美商务部宣布这项举措后,以标普500股指期货为代表的夜盘,仅在消息公布之初急跌了1.5%左右,美国时间周五当晚就收回了跌幅,周一(5月18日)目前盘前更是大涨1.11%。

当然,费城半导体指数(SOX)依然是跌了2.19%的,反应了这项限制不仅仅是影响了华为,还可能会影响美国半导体行业自身。

——BCG(波士顿咨询)近期发布报告称,中美贸易摩擦背景下,美国对美国半导体企业施加广泛的单方面出口限制以阻止其服务中国企业可能会事与愿违。如果中美事实上技术脱钩,将可能会导致美国半导体行业全球市场分额下降18%,行业收入下降37%,研发支出减少60%,就业岗位减少12.4万个,从而打破半导体行业良性创新循环,美国也将因此失去全球领导地位。

与之对应的,是A50股指期货,以及今天A股也几乎没有受到影响,截至5月18日中午上证指数仍上涨0.61%。

市场几乎没有真正意义上的恐慌,为什么?

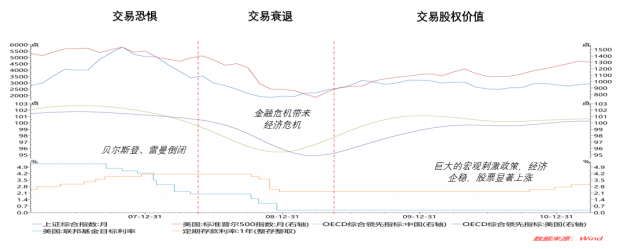

其中一个可能的解释就是:市场的情绪和交易逻辑,已经如半个月前所言,从交易“恐慌”的悲观情绪,逐步向交易“衰退”下的放水逻辑以及交易“股权价值”转移。

简单的说,从“悲观”向“乐观”转移。——因此,无论中美股市,都开始淡化和低估中美贸易摩擦的短期影响,把眼光转移到各自的两会/选举以及经济刺激政策上。

(二)

还有一个可以用来解释市场如此韧性的逻辑在于:

“我本想这样大声斥责他,但是钱实在是太多了。”

要知道10年期美国国债现在的利率水平也只有0.647%,本质上美国已处于全期限的0利率环境,加上美联储此前承诺的无限额注资,即使美国新冠确认人数已经超过148万人,但是也并不妨碍股市维持高位。

——因为人们根本找不出其他更好的美元资产了。

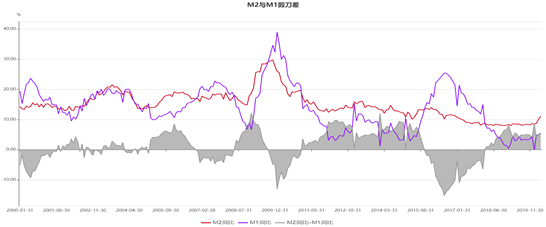

而中国的情况也有相似之处 ,虽然M1增速有所抬升,但是M2-M1剪刀差继续扩大,表明大量的流动性可能并未流入实体,部分企业获得贷款后可能选择储备流动性、或选择存入理财套利。——这边放的水也很多。

这种低利率加低增长的长期宽松外部环境,可能会持续一段比较长的时间,所以我们看到了A股的一个有趣之处:

即使大部分消费品企业的业绩增长并没有那么亮眼,但是以白酒调味品家居医药新零售为代表的一部分消费板块,仍在持续新高。

——说明并不是由业绩EPS驱动的行情,而是由PE估值中枢驱动的行情,PE估值中枢驱动因素里,折现率(i,利率)的效果可能会占到主导。

换句话说,都是流动性宽松激发的估值偏好提升,而由于经济承压,这种宽松环境短期内还无法撤出。

如果能把这里的逻辑想清楚的话,相信对理解目前盘面复杂性会起到一定的帮助。

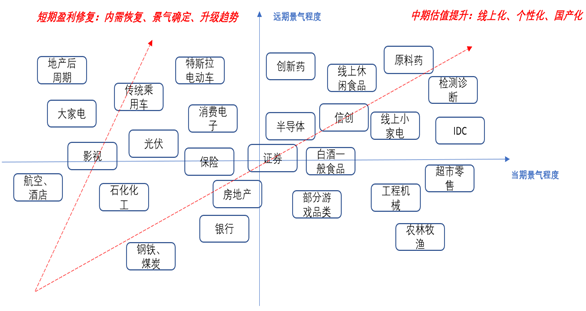

市场开始交易一些短期景气度与长期景气度都足够高的“确定性”行业,严格上讲叫给予估值溢价,一方面是因为追求确定性,另一方面则是因为低利率环境导致估值中枢被动上移。

不过从涨幅来看,大的行业里,第一象限的溢价已经足够明显了,多看看另外三个象限的机会,比如传媒、消费电子、地产后周期、光伏、航空、保险。

(三)

不过这里要提示一点短期风险。

既然主要驱动因素是PE估值中枢而不是EPS业绩,那么必然带来波动率的大幅提升。

因为这里博弈的是估值,股票的估值里包含了大量市场参与者对于未来的预期,在极端情绪下,赢面会越来越高,但是随着情绪修复,赢面会逐步降低(中枢回归)。

就像美国商业部这次对于华为的制裁一样,半导体这个板块的情绪和预期在的时候,人们会把这种消息解读为短期利空长期利好,而股价会跳过利空阶段直接进入到利好兑现。——包括我们看到卖方的点评一定是“长期利好,加速将加速半导体软件、设备和材料的国产化”。

但是这种长期利好的兑现,遥遥无期。

所以市场一定会低估短期的负面影响,随着乐观情绪退去,又会高估长期的负面影响。

比尔盖茨说过:“人们总是高估了未来一到两年的变化,低估了未来十年的变革”。

加上5月底两会的预期兑现后,后面2个月市场的震荡可能会超出预期。不过这些情绪波动,早晚会被流动性的水没平。

不要随意追高,给自己留一份清醒,目前大部分强势板块其实都是估值的提升,而不是业绩的兑现,因此回头再看看那些被忽视的好板块,水早晚会流进来。

《经济学人》最新一期封面文章《再见了,全球化:一个更加国家主义和自给自足的时代即将到来,它不会更富足,也不会更安全》,以伤感的笔调写道,即使在疫情之前,持续了数十年的开放贸易体系,已经遭遇了全球财政危机和中美贸易战的挫败。即便疫情之后经济重启,全球也无法回到自由贸易状态,世界经济将更偏向自给自足,而这将进一步削弱经济复苏,加剧全球经济的脆弱和地缘政治动荡。

为什么水一定会流进来,通俗的讲,随着全球合作的退步,全球资产的收益率中枢都要有所回落了,以后的好资产会越来越少,但是这段时期内,央行们又纷纷对0利率上瘾无法摆脱,就容易形成如此的局面。

珍惜你的上车盘。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}