阅读:0

听报道

大家好,今天的周报与其说是周报,不如更像是一篇随笔。

我一直在纠结要不要落笔,其实之前已经规划好了一篇框架,包括把美股近期的回调幅度与我们2015年第一轮股灾做了对比,发现在幅度、走势、情绪、指标背离等方面都有相似之处,也把A股一些特征也做了回顾。

但是在周六,东吴证券请了一位华人对冲基金经理来给大家做交流,交流结束后,陈李总说了一段话,让我感触特别深,以至于我有点不想写对于市场的短期判断了:

与专注美股投资的买方交流纪要:对冲基金目前没有巨大赎回,尽管未来可能有更大压力,但fed还有措施来稳定市场,疫情对美国经济的负面影响确实很大。电话会议中我最大的感觉是:国内投资者更想从宏观上给海外市场下个定义、找个结论,比如美股指数下跌到什么阶段了。而我认识的大多数美股投资者只关心他们投资的行业/公司,在疫情中业绩上升还是下滑,会有多大幅度,疫情结束后,业绩能不能修复。海外投资者更关心具体分析,让他们给出宏观叙事有点勉为其难,倒是类似我这样的卖方分析师能以偏概全胡乱画饼,但大多结论专供打脸。

是的,我们总是过度高估市场的短期驱动因素,但却低估市场的长期增长动力。

暴风雨总归会平静,大海终归会恢复常态。

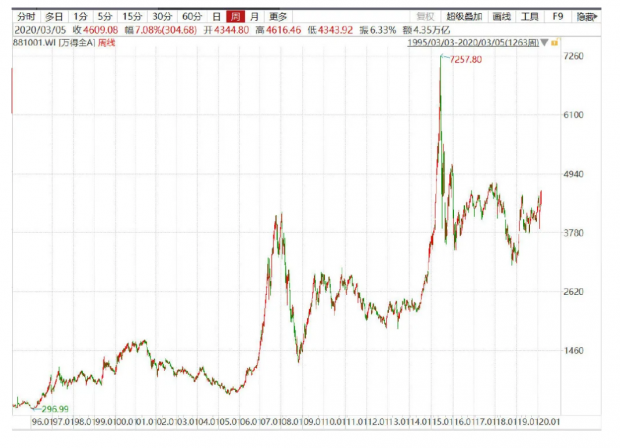

我们之前讲过,A股指数,长期看依然是底部逐步抬高的过程(998-1664--1849-2440-2850),因为无论怎么样,我们的GDP还有6个百分点的增长。

但是由于A股牛短熊长的特征,使得指数更容易绕着合理的估值中枢,更大幅度的上下震荡摇摆。也就是估值中枢波动的幅度,远高于EPS波动的幅度。正如行业前辈所说:中国的A股市场,最大的魅力就是情绪的极端波动。

我们应该感谢市场的每一次波峰和波谷,每一次的贪婪和恐惧。

这里的市场情绪,其实与2016年熔断后的市场有相似之处。当时在两次熔断后,市场仍处在恐慌周期。

A股从2015年6月5178点见顶后,先后经历了两轮股灾,在2015年8月后其实有一波非常明显的反弹行情,当时充电桩和新能源概念如火如荼,上证综指从9月底的3000点一路温和反弹到年底的3600点。

在2015年底,市场观点分为两派,一派是偏质疑的,认为两轮股灾后还没跌到位;还有一派比较乐观,认为会有春季行情甚至继续上攻6000点;但是大部分人都觉得2016年起码不会那么悲观。

结果2016年年初的两次熔断,一个让指数直接急跌15%的黑天鹅,把所有人都打懵了。

不过你要问最痛苦的时期是熔断的那一周么?不是的,因为那时属于所有人都一起吃闷棍,大家都抱着“啊,见证历史,大家一起死”的想法,反而没那么痛苦,甚至写了很多调侃的段子:

比如股票交易员因为熔断而提前下班了,结果回家见到隔壁老王也在自己家、老婆也没上班之类的。

什么时候是最痛苦的,就是后面的钝刀子割肉。要知道2016年初的两次熔断各跌7%,其实只把上证指数从3600点砍到3100点附近,这里没有明显放量。但是后面机构的纪律盘和止损盘,加上一部分2015年遗留的两融杠杆盘爆仓,后面才是刀刀见血的流动性危机,上证综指从3100点跌到2638点的那2个多月,才是最让人崩溃的。

简单的说,以第二次熔断后为界,后面跌的500点,比前面跌的500点难熬多了。有意思的是,那一次也是在2638点附近,做了非常经典的双底,一个是1月27日,1个是2月29日。

没错,当时也是年初大跌,2016年也是闰年。那时的市场情绪,很像现在,迷茫、困惑、害怕,最怕的是经历了那么多次后,对多杀多别人背后捅刀子的恐慌,对流动性危机的窒息。——因为两轮股灾+两轮熔断,本质上也是一种多杀多。

那时大家在看多少,看2000点必破,看1664点,甚至有看998点新低的。以至于有许多人写了清仓信,告诉大家完全不看好后市。

但是事实上,那时恰好是市场风格开始从科技向白马转换的起点,行情的破灭并没有摧毁这个市场,只是让另一个风格开始崛起。

茅台从2016年初熔断时就体现出了抗跌性,两轮熔断分别只跌了3.5%与4.6%,后面指数从3100点跌到2638点的路上也不怎么跌,股价一直稳在180-190元的平台,到了2016年底,茅台的股价已经涨到了315元。

事后看,2016年是价值风格最美妙的年份,而不是2017年。因为那时人们都很彷徨,多杀多和流动性危机的恐惧犹然在心,觉得一直以来的科技股主线垮了,A股炒小炒概念的投资框架彻底坍塌了,白马股能指望么,2009年以后的五朵金花前后绞杀了多少人?大烂臭、扶不起的阿斗。

就和现在,大家觉得科技股估值高高在上不敢买,价值股有外资压制不能买一样。

但正是因为如此,市场给了有能力者最好的选股和买入的机会,上海的高毅资产在2016年当年就奠定了它的行业地位,最终成长为百亿级别私募。2016年的K线,也是一个从2685点摇摇晃晃小心翼翼、一点点往上磨的走势,上证综指在年底修复了3200点,回到了熔断之后的位置,但相较于2016年年初的3600点,依然是收跌的。

这里看全年指数依然是阴线,所以不参与其中的旁观者根本没有发现,赚钱效应已经体现,沪深300开始跑赢上证,多杀多和流动性恐慌已经完全消失,场内人的情绪已经慢慢修复了。——只有你身在其中,板块和行业都做对了,才能感受到水温的回暖,外面的人根本看不到这一切,以为还是市场只是在奔2000点中间的一次死猫跳而已。

春江水暖鸭先知。

后面等大家都看明白这一切了,就是2017年价值股的高光时刻了,无数产品被发出来,无数人出来讲价值投资的理念,但是等到大家都上车了,2018年的大熊市就来了。

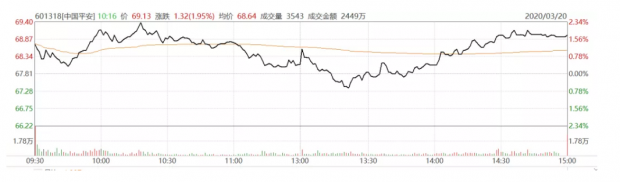

这一次,我们也看到了多杀多之后的恐慌、对于流动性危机的担忧。在盘面上,我们看到周五外围市场在反弹,但是A股当天的分时是非常羸弱恐慌的,尤其过去一个月被外资每天100亿元净流出PUA到心力憔悴,明明知道周五(3月20日)是富时罗素的扩容日,但还是瞻前顾后,害怕不已。

看到周五中午前后近30亿的北上资金流出,市场吓得走了最典型的高开低走,砍估值高的半导体、砍小幅反弹的价值股、砍平安砍招行。一直直到尾盘北上流入大幅转正了,市场才稍微放松一点下来,小心翼翼的跟着补仓,但也是投鼠忌器,比如平安这种分时,把“终于反弹个2%我赶紧割肉吧”情绪展现地淋漓尽致。

这里,我们看到了市场参与者对多杀多以及对主导方(外资)的恐惧,看到了对行情的迷茫,看到了对黑天鹅的不知所措,看到了对美股暴跌的不解。

其实这里事后看又会是一次轮回,大家有空应该梳理一下自己的情绪,看看有没有被外围恐慌情绪PUA的迹象。不要给短期因素太高的权重,而给长期因素太低的权重。

在任何极端的时候,尤其是在这种美股出现了历史上未见过的行情走势,你唯一值得相信的,其实就是常识,尤其是最简单的最通用的常识。

而我的常识是:风暴总会过去,股市总会回归中枢,并开始下一轮的泡沫化,我们总会高估短期而低估长期。

最后送大家一张我最近非常喜欢的老照片:这是一位当年三峡工程时举家搬迁的一户人家,男主人最后舍不得家门口的那株梅树,于是装到背篓里打算一起带着搬走,离开这片生育他的故土。

江南无所有,聊赠一枝春。

春天总归会来的,就在我们的身后。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}