在发大文章之前,我们先尝一个甜品,今天聊一个“援助交际”为什么会在日本火起来的故事:

最开始,“援助交际”实质特指日本当时有钱的政治家和企业家,与艺伎之间的故事。早年日本男人特别喜欢找艺伎陪酒,慢慢就有了更多的想法。

这里要特别说明一下:日本艺伎业是表演艺术,不是卖弄色情,更不卖身,所以绝对不允许艺伎结婚和有公开情人。某种意义上,日本的偶像(IDOL)产业从规则上与艺伎有传承之处。

所以有钱的富商和政客想要获得心仪艺伎的垂青,一般都是采用私下包养的方式,因为这样才能不显山不露水,包养一名顶级艺伎,在上世纪70年代前后的成本大概是5000万日元(约300万元人民币)左右。

但是这个“援助交际”概念的实质性落地,其实是上世纪80年代中后期。这个时期,正是日本泡沫经济最为鼎盛的时期,银行的钱多得贷不出去,普通的公司白领和企业蓝领,也因为加班工资多得没地方花,于是想到了找女人,也就是出现了“泡妞”的社会现象。

最开始只是“男人有钱了就变坏”的简单故事,但是后面问题变得复杂化了。

因为今天回头看,1989年12月29日,日经225指数达到历史新高38915.87点,此后开始下跌,土地价格也在1991年左右开始下跌,泡沫经济开始正式破裂。到了1992年3月,日经平均股价跌破2万点,仅达到1989年最高点的一半,8月,进一步下跌到14000点左右,大量帐面资产在短短的一两年间化为乌有。

然而,“援助交际”的火爆和广泛认知,其实是从90年代初开始的,包括公众真正意义上认知到“援助交际”这个词,是1994年《朝日新闻》在晚报上报道了东京高中女生“找爸爸认干女儿”参与“援助交际”的社会问题。

这里的时间轴对不上,1994年前后,大众认知已是日本经济已经进入泡沫破灭后的惨痛期,日经225指数虽有反弹,但也仅在18000点上下震荡。

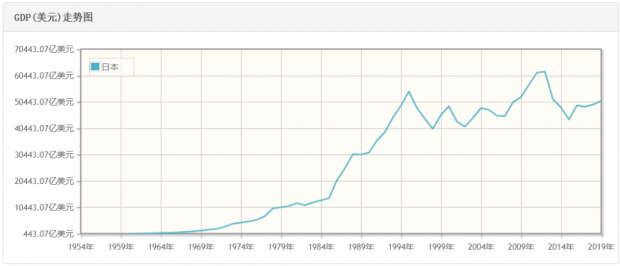

虽然你看到日本GDP在1990年后依然在惯性的加速上涨,一直冲到1995年的5万亿美元才拐头向下,但是其实日元汇率已经从广场协议后从160暴跌到80附近,这样的美元计价GDP是毫无意义的。

而日本银行业在此期间仍在拼命挣扎,资产负债表已经千疮百孔,所以无奈之下,开始大幅收紧银根,中止正常借贷业务,只保留核心企业和盈利性强的企业。——所以这里的情况已经不是东京的有钱男人太多了所以“援助交际”泛滥了,因为银行的钱不再多得贷不出去了。

真实原因在于,日本银行业确实在80年代末给个人放了非常多的信贷额度,以至于“援助交际”最初崛起。但是后面变成了,日本的银行在拼命回收信贷额度,这让之前习惯大手大脚的日本人难以承受,尤其是在经济泡沫破灭之后,失业率大增。

当时泡沫情绪狂热下,日本的银行甚至给许多家庭主妇和学生都发放了大额度的消费贷款和信用卡。

那时想在东京六本木吸引女孩搭车,丰田SOARER保底,奔驰最管用,宝马E32根本没人理。东京的大学生们因此热衷贷款买车,哪怕利息高达50%。银行信用卡礼品从奶粉、玩具,一路升级为商场礼品券与高档化妆品。

当时的日本,高尔夫是全民运动,所有人都在办会员卡,甚至嫌开车去辛苦,还催生了高尔夫代驾乃至直升机服务。有厂商推出镶钻球杆三件套,售价1亿日元,3天内650套全部售罄。——所以很多人不理解《大众高尔夫》为什么在日本是国民级游戏。

1990年,每个日本年轻人平均手握6张信用卡,全国个人金融消费暴增至1.7兆日元,甚至有人偷偷给高中生发信用卡。

——直到1994年底,日本经济泡沫正式破灭,东京协和信用社等5家金融机构相继倒闭,信贷额度开始全面收紧。

还能有一份稳定工作和收入的职场人可能还好一点,但是对于日本家庭主妇和大学生(以及少数中学生)而言,打击是毁灭性的,因为他们没有稳定收入,却被日本经济幻觉和金融机构诱导,习惯性的当了月光族和负债族。

断了信贷现金流,几乎是要了他们的命。

所以“援助交际”开始泛滥化和被公众广泛认知,其实是在1994年前后,是在银根大幅紧缩、经济泡沫破灭、次级贷款个体无法接续现金流之后。——剧本已经和“男人有钱就变坏”关系没那么大了。

最初的“援助交际”群体,是收入相对更低的公司底层白领和家庭主妇,后面逐步扩大到大学生、高中生甚至初中生。——甚至有一些“丈夫失业妻子出来援交,父母不给零花钱学生出来援交”的个例。

1996年10月,东京都政府相关部门针对东京5500名女中学生所做的问卷调查结果显示,高中女生回答“有过援助交际经历”的比例为4.4%,而初中女生的比例为3.8%。另外,日本财团法人“亚洲女性和平国民基金会”在1997年10月,针对东京首都圈960名女高中生所做的一个问卷调查结果也显示,有5%的女孩子回答自己有过援助交际的行为。

问题甚至在不断蔓延,援助交际毕竟是一个不怎么体面的认知,当这些资质没那么优秀的“次级贷款个体”无法再从银行那边拿到贷款额度后,他们只能选择放宽条件更宽松、但利率也明显更高的第三方机构。

这时,一家日本企业"武富士"把握住了这次机会,它以通过极低的利率吸引存款,再以接近30%的利率贷给工薪阶层和家庭主妇们,尤其是那些资金流紧张的家庭主妇。

武富士是武井保雄创建于1966年,当时武井保雄利用倒卖大米积累的资金,在东京板桥区租借了一间12平方米的小屋,设立“富士商事”公司,向个人发放小额消费贷款,那一年他36岁。

武富士成立之初一直津津乐道的理念,就是“不能借给不打扫厨房、厕所的主妇,而要借给孩子穿着干净衣服的主妇。”

谁都没有想到,日本经济泡沫后的5年(1990-1995),由于银行信贷开始收紧,叠加日本家庭初期抱有过度乐观预期(认为原有泡沫会持续,不会马上降低消费水平),消费贷需求反而不断增加,武富士的生意借着危机越做越大。1996年,武富士公司在日本二板市场“佳斯达克”成功上市。此时,公司的个人消费放贷余额超过1万亿日元,成为日本个人消费信贷业最大的公司。

1999年,《福布斯》杂志排行榜上,武井保雄以78亿美的资产名列日本第一,成为日本首富——对的,他是首富。

日本人的性格是最愿意遵守规则的,动辄30%的年化贷款利率,人们最开始默默忍受。

“巧合”的是,这个时期“援助交际”在日本继续快速普遍化、泛滥化,更关键的是,年轻人不再认为“援助交际”是一个非常不体面的事情,更多人抱有一个“个人选择、无奈、理解”的认识。

真的是巧合。

但是忍耐总是有极限的,民众对于这种年化30%利率的消费贷款意见越来越大,最后激起了民众和监管的反噬。2006年,日本先后出台了《贷金业法》和《利率限制法》,随后日本最高法院规定,年利率不得超过20%,之前多出的利息部分,要全部退还给借贷者。

当时消费贷行业第一的武富士,需要退还贷款利息2万亿日元,涉及借贷人约200万人。同年11月10日,武井保雄因肝衰竭在东京家中去世,终年76岁。

2010年9月,武富士向法庭申请破产保护。

但是,谁都没有注意到的是,“援助交际”已经成为了日本一代人的记忆,甚至年轻人已经习惯与此,许多人愿意接受这种模式。——潘多拉的盒子打开了,就再也关不上了。

2015年10月,联合国人权委员会特使布基契奥跑到日本进行了一次调查,回去后发表了一份报告,说日本有13%的女中学生从事过援助交际,当然日本政府对此提出了抗议。

类似的故事,甚至也在中国台湾地区那边发生过,许多台湾博主提过,很多台湾女生去做“援助交际”,就是因为还不上信用卡。因为台湾当地银行在2000年前后,也曾经滥发过信用卡,当时台湾联邦商业银行甚至允许附属卡的最低年龄突破到12岁。

这就是日本当年“援助交际”泛滥化的其中一个原因。

人世间最大的悲剧,就是有些事情在做之前,谁都不知道后面会发生什么。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}