阅读:0

听报道

(一)

在美股多次熔断后,市场完全靠着美联储的无限资金流撑着,没人有心情静下来想想,这里负债率会有多高?

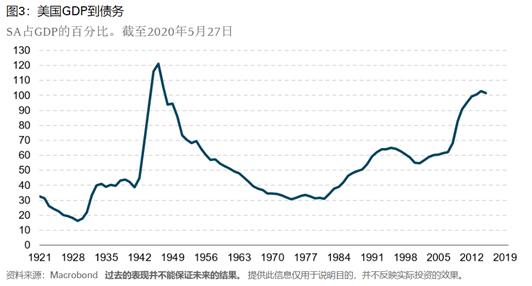

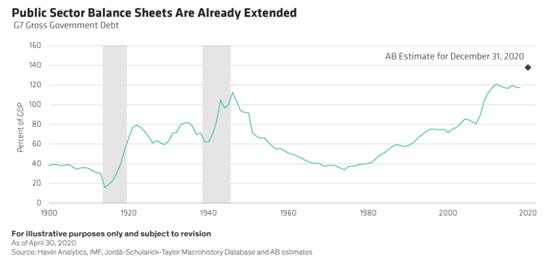

实际上,美国今年的赤字支出占GDP的比例将接近100年来的最高水平,仅次于二战高峰期的赤字。不只是美国,全球也是如此,仅在2019年底,全球债务达到历史最高水平,超过255万亿美元,占全球GDP的320%以上。而今天,这个数字更是继续膨胀到更大。

有预测称,今年G7债务总额可能会达到GDP的140%,高于一战和二战时期水平。这样的背景下,低利率环境的持续时间远会比想象的更长,毕竟没有几个国家能扛得住债务成本的快速提升。

我们实际上已经迎来了百年一遇的全球宽松+高负债大环境。

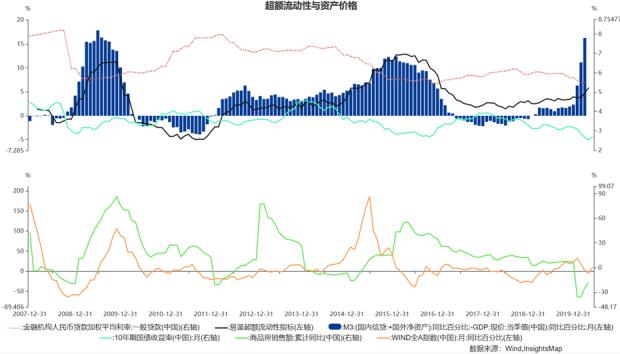

其实不只是国外,国内的超额流动性,实质上已经达到了2008年“四万亿”的量级。这里我们采用了(M3同比值-GDP同比值)这个指标,可以清晰看出,目前国内的超额流动性已经逼近2008年的峰值。

(数据来源:沣京资本、易鉴系统,上述数据及相关逻辑版权均归沣京资本所有)

超额流动性为什么非常关键,我们把国内的超额流动性与下图的两个大类资产价格做了比较:

其中绿色线的是商品房销售额同比,红色线是WIND全A指数涨幅。

这里有一个非常有意思的情况:每一轮超额流动性的泛滥,必然带动房产或者股市两者至少其一的大幅波动。

2008年的超额流动性泛滥,完全同步式的带动了房产与股市的反弹;2012年的超额流动性泛滥(并引发了2013年钱荒),仅带动了房市的火爆;2014年的超额流动性泛滥,先带动了股市的暴涨,后带动了房价的暴涨。

也就是说,过去出现过的三次超额流动性泛滥,每次都带动了房市的火爆,有两次带动了股市的上涨,这也怪不得中国人一贯印象都觉得买房是最好的投资了。

而这一次超额流动性的新高,对房市与股市仍有拉动作用,但幅度并不明显,以房市为例,仅为沿海深圳为代表的部分城市有所上涨;股市也是如此,指数在3000点以下震荡,更多是一部分板块和个股持续新高的牛市行情。

并不仅仅是国内,美股也是如此,反弹幅度最大、最先新高的,其实还是FAAANM这一批头部科技企业。

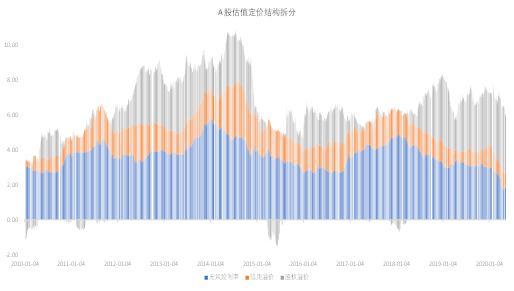

为什么,我们还是坚持之前的观点(《“低利率+低增长”环境意味着什么?》、《当茅台成为“低利率+低增长”下的最大赢家》),“低利率+低增长”的环境下,头部公司享受的是估值持续提升的过程。

低利率,代表流动性宽松或者说钱很多;低增长,代表好资产和高收益难寻;结合在一起就是所谓的“资产荒”。这里没有人还在奢望资产的大幅增殖,大家都是在寻找资产的锚,来稳住自己的资产阶层,不要出现明显的滑坡。

这种对未来不确定性的恐慌+流动性泛滥+低增长带来的回报率整体回落+优质企业的“锚”效应,让A股与美股同时上演了对优质企业的狂热追捧。

(二)

但是问题在于,这种低利率环境会持续多久?

我们前面论证了,国外整体负债率已经达到了新高,甚至高于二战期间,所以发达国家需要维持较低的“债务稳定利率(DSIR)”。

国内的逻辑其实稍微有点不一样,但是结论相似:

我国过去的利率周期,有一个非常大的扰动因素,就是地产周期。

在每一次利率工具的实际操作上看,每一次利率走低,不管政策初衷如何,但是事实上都伴随着一轮地产周期的启动。中国的经济发动机,一个来自于地产一个来自于出口,很多人讲消费已经是我们经济的主要发动机,这里其实有一个概念的偷换。

纯粹的内需消费增长其实主要来自于人口劳动力的变化,人为什么会消费,有了收入才会,怎么创造收入的快速增长?实际上依赖于出口、投资(基建)和房地产。消费是一个内生经济活动,人一天只能吃三顿饭,而不是能吃五顿来提振经济。

所以当每一轮的低利率环境带来地产周期的启动时,会同步刺激投资与消费的复苏,并带动经济复苏,这样使得国内低利率环境不需要长期维持,利率会回升。所以我国的利率中枢才会上下波动,其实这种波动反而不一定是必然的。

如果有一天,我国的房地产整体进入一个大级别的顶部,就是利率环境再宽松,房地产的自然销售额都不会有明显回升,见到了行业周期的大级别顶部。那时中国的利率中枢,也可能会进入调低容易调高难的结局,利率水平可能会长期维持在一个低位区间,向国外靠近,利率怎么都拉不回去,甚至达到0利率。

那时当市场认知到这种低利率环境会以5年、10年甚至更长的周期为单位存在时,整个金融市场的利率中枢可能会迎来一轮重塑,所有银行理财产品的利率会一夜之间调低,而股市也会有一轮估值中枢再定位的猛烈上涨。那时,A股的生态逻辑就会越发接近美股等成熟市场。

当然,上面的愿景是一个长期逻辑,但是短期逻辑在于:当“房住不炒”基调被一再重申,虽然局部房价有所反弹,但是整体房价依然维持稳定时,那么国内的宽松货币政策短期内没有退出的必要。

历史上看,每一次利率水平的调升,实质上都是为了抑制房价投机过热。包括前面也提到了,2008年以来的三次超额流动性泛滥,只有两次影响到了股市,但对于房市是每次都必中。

一旦国内低利率能维持,流动性充足,又叠加了疫情的反复,经济承压增速放缓,这种环境下对股票的支撑作用是极强的,虽然涨的都是估值中枢(折现率i变小)。

这里不需要对市场太过担心,结构性的机会一直都在(估值中枢的支撑作用),但是指数层面还会半死不活一段时间(当期业绩的压制作用)。

(三)

但是说实话,基层压力极大,这也是宽松政策不会马上退出的另一个理由——大家都需要超额流动性的救赎。

这一轮基层的收入、就业和现金流的压力会非常大,新发地的从业人员和辐射人群,都是最普通的民众。但是比这些经济压力更大的,其实是心理状态。

对抗疫情,大家的心态往往都是一鼓作气二而衰,所以这一次我真心祈愿北京能把一切控制在初期。看美国欧洲就是反面典型,民众进入心理疲惫期后,一旦有外部因素点燃,所有人的逆反情绪都会发酵,大家就会抱着“无所谓”的态度出门去示威。

所以很多人无法理解为什么A股的医药股会这么火爆,其实这已经不是第一次了,从历史上看,每一次全球级别黑天鹅的出现,事后看都是全球民众与精神压力相关疾病的发病率明显提升,亚健康人群大幅增长,导致医药费用支出同趋势回升的局面。——A股的内生学习能力其实极为强劲,每一次全球黑天鹅事后看都是医药公司的利好。

比如1997年亚洲危机与2008年金融危机时,各地的医院都有反馈:多了一些“奇怪”的病人,都是心理问题引起的躯体障碍,有人胸闷、心跳加快,有人饭吃下去呕吐出来,走遍各个科室找不出病因,最后都进了心理科。包括金融危机时,英国的研究机构也认为当时的心脏病发病率会有大幅上升。

这是心理层面的,而在居民收入和健康层面,影响则更为直接:1997年,当时泰国孕妇贫血患病率增加了22%,印度尼西亚三岁以下儿童平均体重也有所减轻。

这一次疫情彻底过去后,多少人的心理状态会出问题,社会整体健康程度会回落多少,这一代婴儿的健康水平会是什么样的数值,多少年轻人会变得更加宅化或者虚拟化,大家的真实储蓄率和可支配收入是否会长期回落,只有历史能告诉我们答案了。

这一轮“低利率+低增长”的周期,会比我们想象的还要长。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}