阅读:0

听报道

(一)

这是我入行以来,看过最惨淡的一季报期。

本来如果没有海外疫情的蔓延导致市场提前大跌,这里本应轻仓度过一季报期的,不过计划永远赶不上变化。

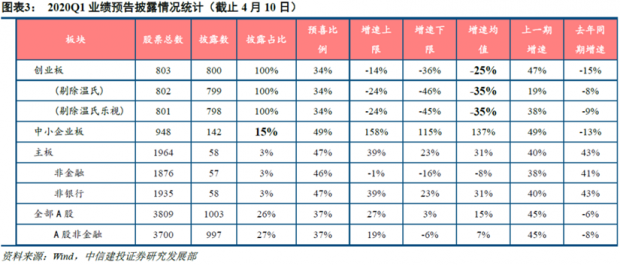

根据中信建投策略团队的统计,截至4月10日晚,创业板已经完成一季报业绩预告的披露,但主板/中小板披露率仅3%/15%,中小板披露进度上远低于去年同期的47%。

其中创业板的数据披露最为充分,一季报整体预告利润增速均值为-25%,可比口径下,2019年全年增速为47%,2019年Q1增速为-15%。在剔除温氏和乐视网之后,创业板预告利润增速均值为-35%,较2019年38%的增速下降明显。而扣除温氏股份和迈瑞医疗后,净利润增速更是降至-38.1%,创业板中养殖、消费电子、产业互联网、新能源、食品和医疗预计一季度实现正增长。

这个季报数据差到什么程度,要知道在2018年大熊市之后,2019年诸多上市公司纷纷计提商誉减值和各项浮亏,给业绩洗了大澡,所以才有创业板2019Q1增速-15%但是2019年全年增速+47%的前低后高。

而即便是19Q1的基数如此之低,2020年的一季报依然录得了-35%的负增长,这也和2月仅35.7的PMI能对应起来——经济衰退已开始在创业板上市公司的一季报上有所体现。

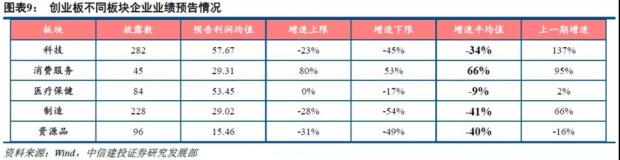

从细项上看,创业板的上市公司主要有五类:科技、消费服务、医疗保健、制造和资源品。

1、其中科技板块包括电子、通信、计算机和传媒,科技板块今年一季度的利润增速为-34%,2019年的增速仍有137%,是景气度下滑最明显的细分行业;

2、制造业和资源品行业的一季度的增速下滑均达到40%左右;

3、消费服务板块,由于必选消费的食品饮料与猪周期保持平稳,增速依然稳定;

4、医疗保健服务板块,今年一季度的利润增幅为-9%,行业整体仍在出清周期,所以整体上维持了2019年的低增速(2%),虽有虽有口罩、医疗器械的正面效应,但是回顾非典期间的数据,我们同样可以发现,疫情对于医院其他就诊病患人数的负面影响其实是最大的。

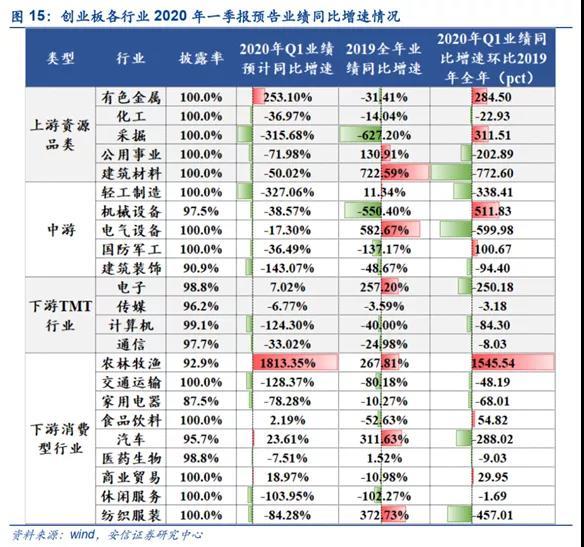

一级板块上,只有消费与医药板块整体维持稳定;二级板块上,则是电子、农业、食品、汽车、医药、商服表现较优。

这是程度更甚于2018年的短期衰退之年,但是为什么大家没有真正意义上的恐慌,原因可能在于市场的抗灾经验明显更加丰富了——2018年的衰退最后导致了2019年这种仅次于2007年的超级牛市,政策和流动性上“矫枉过正”,大家已经不是第一次经历了。

别老是开美股熔断的玩笑,一周内熔断两次的祖师爷可是咱们呢。

(二)

但是这里的一季报期,出现了非常奇怪或者说有趣的走势。

按照A股过去一贯的思路,一季报数据往往预示着全年的景气度和增速,因此预判一季报行情的也有春季行情、春季躁动、1月开门红等各种类似说法。

能在一季报业绩期拔得头筹的公司,往往也会在全年获得投资者的更多关注和偏爱,除了今年以外。

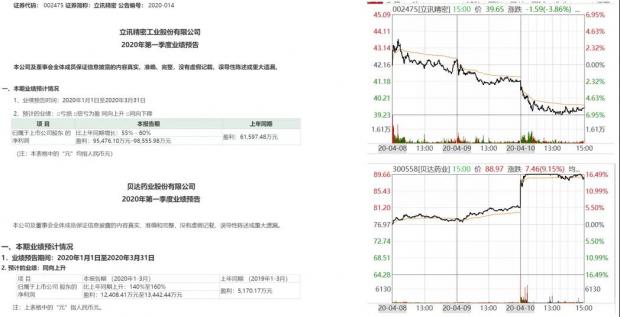

以消费电子里的立讯精密和蓝思科技这两只白马股为例,它们的一季报不可谓不亮眼,立讯增长55-60%,蓝思更是扭亏为盈增长11倍,包括预告业绩增长可能超20倍的高德红外,这些企业的一季报预告披露后,并没有迎来股价的上涨反而是大跌。

与之相对的,医药里的贝达药业披露了140%-160%的业绩增长,次日股价一度涨停;而爱尔眼科更是披露一季报净利润下滑60-80%,股价次日竟然也一度大涨5%,丝毫未有受影响的迹象。包括猪周期等农业股、一部分消费股,也都出现一季报业绩不好反而股价稳定的情况。

光大策略统计的增速改善前二十的二级行业,20个子行业里只有电力、食品饮料、医药类是近期表现稳定的,其他16个子行业,即使一季报业绩再好,基本上都是见光死的回调。

为什么会出现业绩好反而回调的情况?其实是A股又开始发挥它的传统艺能:开始二阶导的博弈阶段了(参见《为什么A股老是高开低走?》)。

以消费电子板块为例,26家同比增速超过40%的上市公司发布一季报/业绩预告之后,只有11家股价上涨,反映了市场对于Q2/Q3业绩下滑的担心。

也就是说:虽然目前发布的是一季报,市场开始博弈的,已经是二三季报了。

因为受疫情影响,下游终端需求乏力,目前市场不断有终端厂商砍单的信息传出,包括OV6月砍单3-4成,华为、小米砍单2成的各种说法,包括台湾那边的产业链也有砍单20-30%的反馈。

不仅仅是消费电子,游戏、半导体、在线教育等一部分国内疫情受益或者影响不大的板块,都在季报数据出来之前,提前开始了调整。——市场其实现在根本不在意一季报,不然爱尔眼科这样的季报业绩,不会没有任何反应,市场在意的是二季报是否会超预期或者大幅改善,所以电子、游戏、在线教育等一系列个股开始跳水。

就是这么前瞻,就是这么任性。

还有一个情况增加了这里对业绩和股价判断的复杂程度:就是国内与海外疫情进展的不同步。

国内新冠疫情已经得到了明显的控制,复工复产全面恢复;但是国外新冠疫情仍在等待拐点的确认,因此境外需求和生产会滞后国内恰好一个季度左右。

这里A股的博弈维度就开始变得复杂:比如游戏股就是因为国内复工进展喜人,所以未来需求回落而开始回调;但是消费电子股却是因为境外疫情严重复工停滞,所以未来需求回落开始回调。

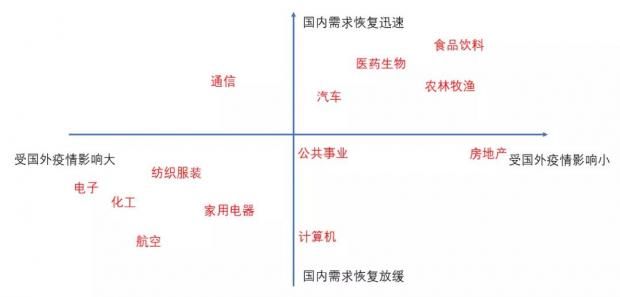

绕口不,一个是因为疫情得控了开始跌,一个是因为疫情失控了开始跌。如果把这里用国内需求恢复程度和国外疫情影响程度做一个纵横象限,这样才可以把近期市场的分化勾勒的特别清晰。

越靠近东北方向的,是近期走的越好的,反之越靠近西南方向的,则是目前明显承压的。但是没完,这里其决定作用的并不一季度的落地业绩,而是二三季度的业绩预期。

希望您没有被绕晕,但是这已经是能把近期市场走势讲的最简单清晰的框架了。总结一下,市场目前对于一季报的解读变得复杂化,我们未来一段时间的关注重点在于:

1、一季报增速稳定,但是二季报的市场预期是否有大幅回落。一旦二季度的预期转差,应对此有所警惕,由盛而衰的心理落差可能会非常难受,比如一部分前期高景气的消费电子个股;

2、一季报增速稳定,二三季度仍能维持稳定甚至高速增长的小部分行业和个股。我们可能应当对此这些优质公司保持更高的忍耐度和信心,比如前期的医药股和养殖股;

3、一季报表现不佳,但是后期业绩有反弹或者反转机会的个股:包括建筑、房地产、家电、餐饮与短途旅游、航空、大数据中心等等;

4、一季报以及后面业绩持续承压的部分个股板块,持续回避和警惕。

在目前的市场环境下,如果能做好未来一个季度,尤其是二季度的前瞻和跟踪研究,加上国外部分地区疫情有望在二季度看到拐点的背景下,可能是2020年最大的超额收益来源。

一季报已经没那么重要了,市场不仅仅在对一季报有反应,而是前瞻性的在此基础上开始预判二季报的景气程度,未来的环比远比同比更重要。

(三)

其实这里就引申出来一个问题:什么叫成长股?

真正的成长股,从来不是由行业来定义的,不是说科技股TMT就一定是成长股。真正正统的成长股定义,不在于科技,而在于“成长”两字。

一般情况下,消费股的估值中枢是20-25倍PE,它的特性是防御性,在经济下行周期仍能保持业绩稳定但是在经济上行周期往往业绩弹性不足;而周期股的估值中枢往往是10-15倍PE,它的特性是进攻性,在经济上行周期业绩弹性极大但是在经济下行周期往往非常惨淡。

真正的成长股,是兼具消费股与周期股的特性,在经济下行周期仍能保持一定的成长性,也就是体现出防御性;但在经济上行周期,成长性则更为犀利的体现,也就是体现出进攻性。

正因为攻守兼备,所以才能称为成长股,享受20+10=30-40倍的估值中枢,等于消费股与周期股的叠加。

在美国,FAANG等一系列龙头科技股确实具有成长股的一部分特性,所以人称科技股投资是成长股投资。

但是在A股是这样的么?所以当一个基金经理告诉你,我是成长股的爱好者,然后一手纯A股科技股,那么你应该用怀疑的眼神撇一眼他。

因为A股90%的科技股或者说成长股,都是披着科技画皮的制造业,对,纯制造业,100%纯的。

这既符合我们制造业大国的本质,也体现了我们的资源禀赋。

正是因为是制造业,所以才有这样被转移后照单全收的砍单风险,才有业绩动辄上涨十倍下滑70%的大幅波动,才有盯着订单做前瞻博弈的投资风格。

我们看到了信维通信这种公司,季报直接下滑75%,我们看到了蓝思科技这种公司,单季利润忽然亏损2个亿又忽然浮盈8个亿——因为他们本质上都是制造业。

真正的成长股是通过给上下游制定游资规则来保证自己利润稳定的,哪能这么低声下气。所以茅台,某种意义上,无论是股价、业绩还是地位,过去10年才是A股成长股的典范。

你以为的成长型公司,其实大部分都是周期性的制造业。

所以A股哪有什么成长股投资,有的只有周期景气期来临时的成长投机。

——那么,这些科技制造业的投资机会在什么时候?在海外疫情得控的前后,在市场预期的最底部,在需求反弹之前,因为只有周期股,才会在PE倍数最高的时候买入,PE倍数最低的时候卖出。这又反过来加剧了A股的博弈性和前瞻性。

人性永远是A股逃不过的必修课。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}