阅读:0

听报道

昨天时间比较紧张,所以我开盘前用发图的方式给大家发了以下的内容:

1、A50昨晚反弹,中间一度被美股吓的下跌,后面看美股收回,继续反弹到1%-2%左右,这里隐含了一个预期:昨天A股跌的不情不愿不干不净,就是在预期晚上美股会大跌,所以提前反应,尤其是外资看到3大美股期货全部趴在跌停板上,坚决流出;

2、某种意义上,就像疫情处理上我们领先其他国家一样,在股市表现上,我们也出现了明显的领先迹象;

3、以前A股是:外围震荡我们大跌,外围大跌我们暴跌,外围反弹我们震荡,俗称扶不起的阿斗,大家都恨得牙痒痒,看着美股每天新高。这一次终于风水轮流转,轮到咱们了,这一次是A股震荡外围大跌(上周后半周),A股大跌外围暴跌(昨日),A股反弹外围震荡(上周前半周);

4、为啥这么争气,因为中国是疫情的最初暴发地,且武汉模式被充分认可。还有一点,中美利差达到了220BP的新高,我们的降息幅度和速度肯定都比不上美国(市场预期美国3-4月还会降息100BP,中方怎么可能跟得上),虽然会对经济形成压力(相关系数-0.65),但是短期热钱和避险资金会想办法流入,问题仅仅是流入渠道受限而已;

5、《关于加强存款利率管理的通知》正式由官媒发表,我们的降息周期开始启动。这是前菜,用来解决银行放贷意愿不强的其中一个原因:存款成本偏高;

6、日经225今天低开是因为跟随美股,A股今天如果高开是因为我们领先美股。包括中概股也是昨天美股暴跌的时候,最为强势的板块之一;

7、有兴趣的去看下:唯品会、拼多多、斗鱼、虎牙、好未来、阿里、微博、京东,几乎都是全面强于美股指数,甚至近期都没有明显的累计跌幅。——美股也在体现出中国资产的强势;

8、还有一个特点:他们都是互联网型的2C公司,一方面反映了中国疫情的可控,一方面也是这一轮疫情的间接受益股。应该怎么去看待A股,他山之石是这么说的:互联网为代表的新型生活新型经济,是大家认可的长期方向。

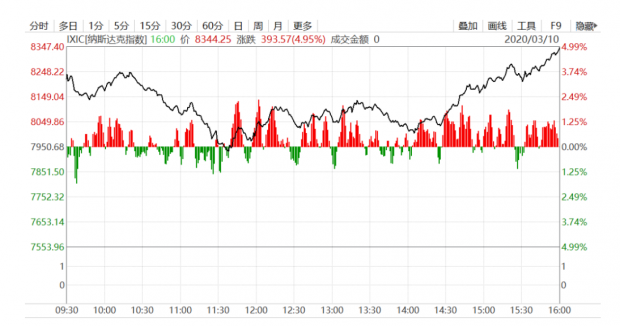

当然,比较幸运的是,昨日A股出现了V型反转,当然也和武汉的最近进展有一定联系。不过当天(3月10日)开盘的第一分钟,上证振幅1.52%,这也是非常罕见的,说明市场分歧已经非常大了。 ——某种意义上说,上上周暴跌6%,上周反弹5%,这周一再度大跌3%,周二再反弹2%,而且几乎每一天都维持着万亿的交易量,多空双方已经彻底把最新数据、观点和逻辑投掷到市场上,并催生累计近20万亿的交易量了。

从交易量的这一点来看,A股最恐慌的时候已经提前过去了。而且就我的身边感受而言,许多投资者通过这一个月的走势,真正意义上第一次认识了股市是有风险的,这不是一个坏事。

在做完A股是美股等其他市场领先指标的判断后,我们看到,昨天美股出现了巨幅震荡,但是最终还是大幅收涨(盘中大跌因为消息称白宫尚未敲定应对新冠肺炎疫情的经济措施,尾盘大涨因为消息称特朗普提议年底前实行0%工资税率)。——这里美股部分映射了近期A股的强势。

包括众多中概股的股价也是相对稳定的,因疫情而利好的51Talk甚至都快涨出历史新高了。

如果A股能维持目前的稳定性(不一定要大涨),那么未来,我们甚至能看到外资资金的陆续回流,在疫情领先于全球得到控制的背景下,甚至有望成为全球经济复苏和政策释放的先行者。

但是未来的行情会因此而一蹴而就么?这里不需要悲观,但是也不能过度乐观,我们倾向于认为是全年反复震荡上行、波动增大的格局。

其实如果没有新冠疫情的全球化扩散,某种意义上说,A股2-3月的行情会比较乐观,甚至我们能看到指数逼近2019年的高位。那么在我们原有的框架里,3月10日武汉的疫情也得到了彻底控制,后面市场往往就开始转跌了。——可以参照2003年非典的演进路径,因为疫情得到彻底控制,市场开始预期政策的力度放缓。

但是计划赶不上变化,目前的情况已经演变为:疫情在全球扩散,通缩魅影浮现,导致美国也加入了零利率的队列,推演框架出现了极大的变化。在目前这种情况下,已经变成了即使国内疫情得到彻底控制,但是宽松政策的利好出尽还要推后一段时间,这里就形成了一个时间差,市场的震荡反复周期会变长。

3月底4月初还是一个风险点,只是风险的量级因为这里变了一卦,可能会变小了。——但我们还是要需要关注一季报的潜在风险和境外部分国家地区的失控可能性。

不悲观但也不盲目乐观,谨记A股的前瞻性,认知到行情会继续偏向于结构化,主线还是流动性灌溉下的泛科技,低估值白马股会阶段性补涨;尤其是全球负利率的周期会比我们想象的要长,中国已经实质上成为全球需求复苏以及政策释放空间的潜在赢家,那么就把A股未来最重要的主线逻辑把握住了。

多少年了,A股终于有一次,走在了美股的前面。

最后附上2003年非典疫情过后A股走势的历史分析,供大家参考:

2003年5月09日,北京宣布医务人员的非典感染比例已呈明显下降趋势;

2003年5月19日,北京非典新增病例首次降至个位数;

2003年5月29日,北京非典首现零记录;

2003年6月01日,卫生部宣布北京市防治非典型肺炎指挥部撤消;

2003年6月14日,世卫组织解除对河北、内蒙古、山西、天津的旅游警告;

2003年6月15日,中国内地实现确诊病例、疑似病例、既往疑似转确诊病例数均为零的“三零”纪录;

2003年7月13日,全球非典患者人数、疑似病例人数均不再增长,本次非典过程基本结束。

——但是与之对应的是,上证从6月份开始猛烈的回调,从1578点一路跌至11月的1307点。因为“除了狗屎和债券,现在什么都可以买。”

这是宋国青私下里对朋友说过的一句话,他被称为通货膨胀问题研究专家,北京大学中国经济研究中心教授。而中金许小年在2003年8月发布的《高速增长难以持续》中也明确提到:“我们认为当前中国经济已经过热”。

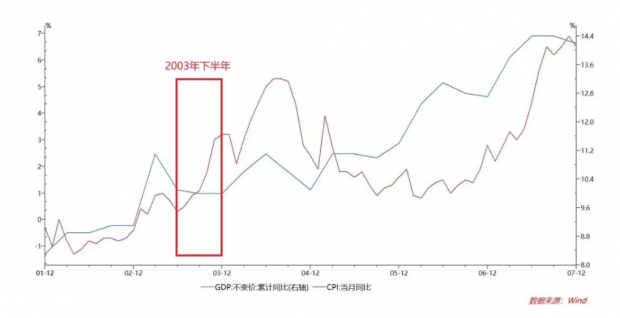

确实,在2003年下半年以后,通胀(CPI)开始大幅抬头,即使由于非典的影响,但是GDP依然高高的站在9%以上,这还是由于非典这种黑天鹅事件从11%跌下来的。在大部分经济学家眼里,这就是过热。

但是事实上,是由于中国2001年加入WTO这个真正意义上改变中国国运的事件,使得所有人的常规逻辑和研究框架都出现了瑕疵——中国经济后面一路“过热”了4年,并推动GDP和CPI分别在2007年达到了14%与7%的历史高位。

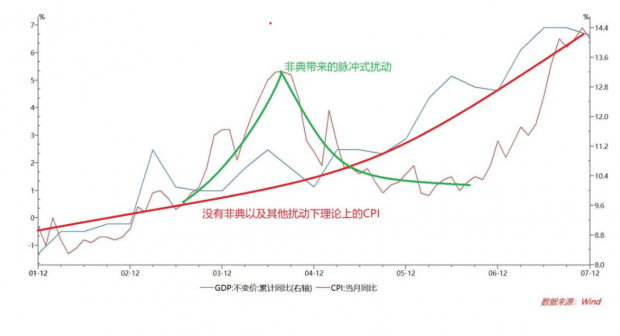

今天回头看,这个通胀并不是过热,而是经济开始加速跑时,血液循环加速带来的正常的体温升高。而非典这一事件,打乱了经济加速跑的节奏,但没有终止。——它迫使一部分需求滞后了半年到一年爆发,并推动CPI在2004年出现了一个小高峰。

如果没有这次非典,GDP和CPI可能是这样的:

理由也很简单,因为非典疫情并没有非常显著地降低居民的消费需求,仅仅是临时性地限制了需求在当期的体现,在非典疫情消退后,部分累积的消费需求便出现了恢复性释放,看数据特别明显。

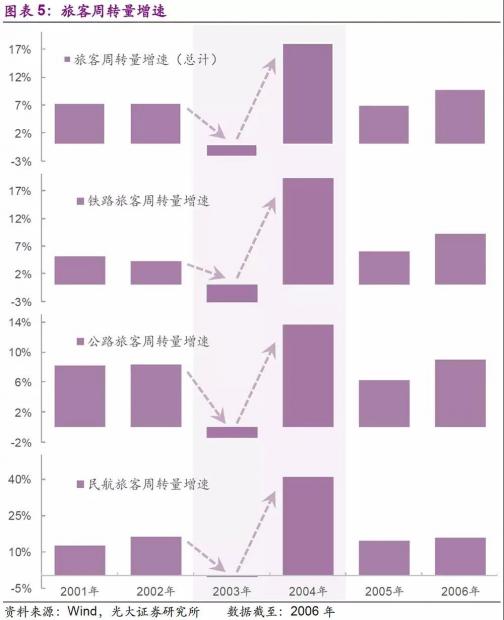

这是过热和正常发热的最大区别,也是最大的误判,许小年在报告中提出“今年(2003年)上半年的固定资产投资增长速度达到31%,为10年来所未见”。但是事后看这是中国基建升级和出口产业链爆发元年,没有这31%的投资增速,那就没有后面世界第二大经济体的事了。

虽然有夏斌等人提出反对意见,但是,央行也误判了,在8月23日,中国人民银行宣布,将法定准备金率上调1%。——这在当时收回了1500亿元基础货币和对应的7000亿M2。

股市是对此特别前瞻的,股市永远是对流动性的边际变化更为敏感,而非实际经济增速。

早在6月初,当A股看到疫情彻底得到控制以后,就已经开始担忧流动性是否要边际性收紧。毕竟之前的预期还是,疫情越严重越有可能放水救经济,再加上加入WTO后当时的外汇占款结算机制,使得商业银行和央行一起在不断地给市场投放流动性,疫情期间更是强化了这种预期。

开始有觉得情况不对的资金偷偷往后撤退,声势逐步扩大,最终8月份加准靴子落地,大家一起夺路而逃。

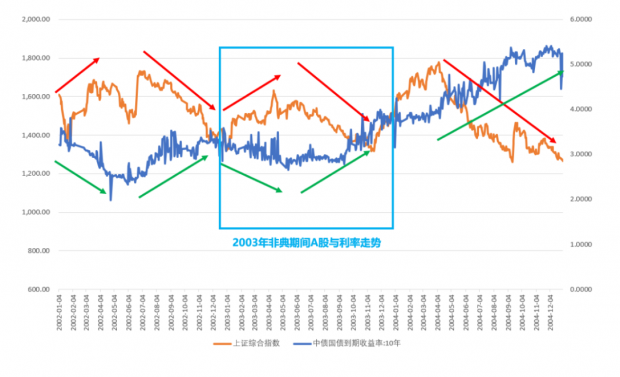

如果把上证综指与10年国债收益率放在一起,你会啼笑皆非地发现,不仅仅是2003年下半年,与股市长期(负)相关性最高的,其实一直都是市场利率——也就是流动性。

疫情对于行情走势的影响,还比不上流动性预期的影响,这解释了2003年下半年的回调,也和第一、第二个逻辑遥相呼应。

这才是2003年下半年股市回调的真实原因之一,还有一个是地产调控。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}