阅读:0

听报道

(一)

最近一段时间,A股看到名字里带“康”的康字辈都要一哆嗦,从尔康制药、必康股份、康美药业、康得新、到康恩贝,甚至连海康威视都被带到沟里。

但是其中最严重的天雷,依然还是康美药业和康得新。

两者都有明显的财务造假迹象,而且爆雷的突破口都在货币资产的神秘消失,康美是299亿现金“消失”无法偿还到期债务,康得新则是122亿资金“向上归集”余额归零。

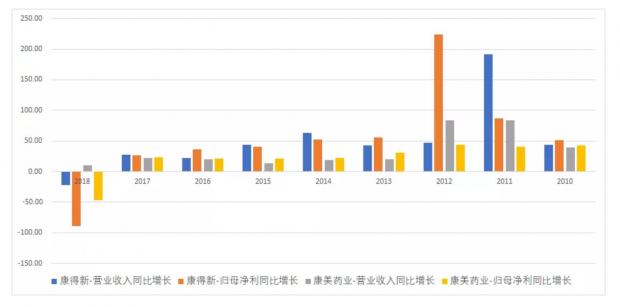

这两家公司都是明星公司,康美药业甚至一度是A股第二大市值的医药龙头企业。从过去近10年的业绩增长来看,两家公司都保持了非常稳健的收入及利润增速,2018年以前只看业绩指标的话,毫无坍塌迹象。

2018年,几乎是同步爆雷的瞬间,业绩和股价出现了同步的双杀。康得新从2018年11月的17.01元跌至目前的2.53元,跌幅85%;康美药业从2018年10月的21.26元跌至目前的3.41元,跌幅84%,还真是难兄难弟。

事后看,两者都在某一项会计质量指标上有一定瑕疵,但是其他指标都是比较健康的。

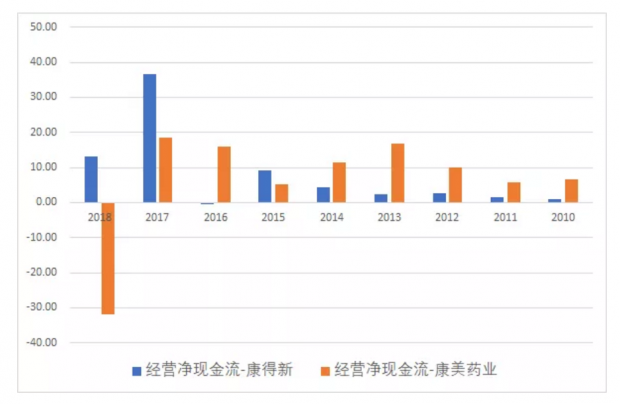

比如大家都喜欢看的经营性现金流,两家公司均保持了多年的正数,说明公司经营理论上没有出现大的问题。

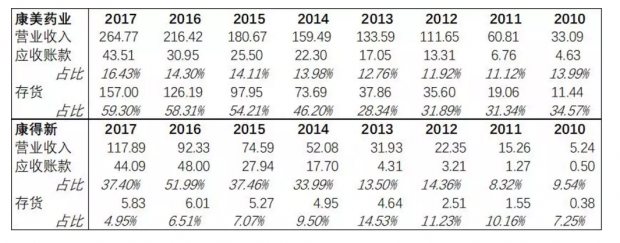

再看应收和存货,这两项也是过去常见的会计“调节”项。可以看出,康美药业的应收账款保持在一个稳定的比例,但存货占比在不断提升,最后也成为其财务问题的明显突破口;康得新恰恰与之相反,存货的占比比较稳定,但是应收占款的占比在2014年有了明显提升。——有意思的是,两者(康美的存货、康得新的应收)都是在2014年出现的暴涨。

为什么会是2014年,因为2013年底、2014年初,经济开始加速下行,实际GDP增速在一年的时间里从7.9%降到7.1%,下行了0.8个百分点,经济正式进入衰退阶段。——事后看这两家企业可能也无法免俗,于是想到了做账的方式保持业绩增速。

最后看商誉和货币资产,两位“康”氏大佬也是毫无问题的。

(二)

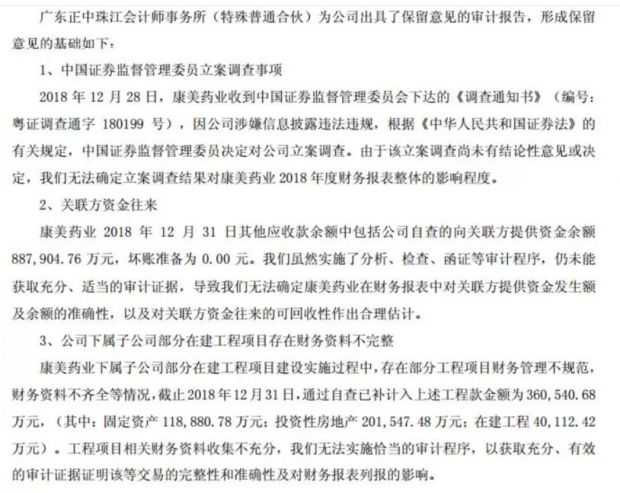

康美药业的2018年年报里,正中珠江会计事务所一上来就扑通一跪,说了三个保留意见审计报告的理由,这让我们找到了剖析康氏渣男财务问题的突破口:

第一项的证监会立案调查是常规操作;第三项的在建工程是媒体一直诟病康美的要点,这两年里康美药业以“医养结合”、推进“健康中国”的名义,在各地拿地建设地产项目“康美小镇”,腾讯棱镜统计体量超500亿,出现了36亿的在建工程漏洞并不让人意外。

高达89亿的资金余额缺口,最能和299亿现金“消失”对应上的其实是第二项:关联方资金往来的其他应收款。——康美在后来的5月29日回复监管函中提到:调减货币资金299亿元,调增存货184亿元、调增其他应收款57亿元、调增工程支出24元、核减未分配利润34亿元。其他应收款成为存货以外的最大黑洞。

存货(184亿元)和地产(24亿元)的问题市场已经通过中药材原料长期保存的不合理性、存货周转周期不合理、地产项目投资过大、现金流不匹配等因素充分质疑过,但是为什么“其他应收款”这个项目,大家之前的关注度不足,以至于讨论很少呢?

原因其实很简单,因为其他应收款这个漏洞,被合并报表的会计原则给部分掩盖上了。

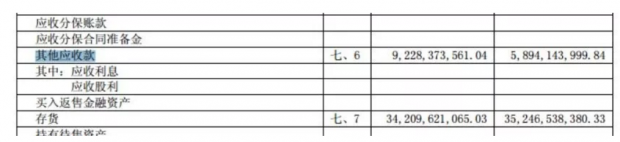

以2018年年报为例,康美药业合并资产负债表的其他应收款初期余额为58.94亿元,期末余额是92.28亿元,虽然看起来非常大,但是较其740亿元的总资产而言,还算可以接受。

但是如果单看母公司资产负债表的话,情况又完全不一样了,在母公司表下的其他应收款,期初竟然有160.22亿元,期末甚至有211.09亿元,要知道母公司的总资产也仅有688亿元(期初为591亿元)。

什么意思,也就是母公司和子公司之间至少发生了百亿以上级别的关联交易,形成其他应收款,占到其总资产的近1/3。一般来说,向控股子公司提供的资金会转化为子公司的经营资产,如货币资金、债权、存货、固定资产和无形资产等。从差额上来看,这部份百亿级别来往账款,最有可能形成了合并报表里的货币资金(184亿-71亿),实际上,很可能这些资产在流入子公司之后就消失了。

交易所也针对这一项做了专门询问,不过由于问的点在于其他应收款的余额是88.79亿元、新增35.95亿元,会计师在回复时也仅仅将”普宁市康淳药业有限公司“新增的32.5亿元列了出来,这就反应了这个要点的迷惑性。——大家都习惯性的看合并报表,如果把母公司报表的211亿元剖开来细看,可能会更加触目惊心。

这也解释了为什么过去一段时间,一些专业投资者对于康美药业问题的认知也是不充分的,许多人习惯性的只看合并报表,毕竟包括万德在内的各项软件,默认提供和分析的都是合并报表,那么很容易就习惯性地低估了问题的严重程度。

二级狗的我扪心自问,多久没仔细地扣过一遍年报了,魔鬼在细节。

(三)

回过头来,读者也许会问,不会这么巧吧,报表质量相对更好的另外一位康氏大佬——康得新(没有存货和房地产等的问题)也有这个方面的问题?

答案是YES。

这里注意一个细节,交易所在询问上市公司时,提到康得新48.65亿元的应收账款,计提12.28亿元是否合理,以及存货账面价值6.06亿元,计提4.72亿元是否合理。康得新的应收确实有问题,但存货的问题并不大。

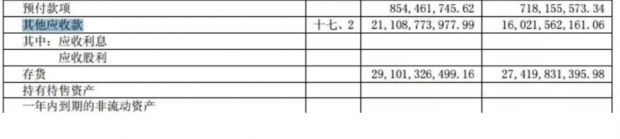

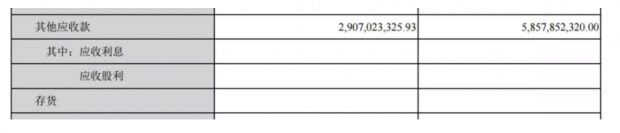

回到其他应收款上,我们可以看到,康得新合并资产负债表的其他应收款初期余额为0.59亿元,期末余额是1.14亿元,而且里面大头是应收利息,很小嘛。

然后看了一眼母公司资产负债表,Emmmm,其他应收款期初竟然有58.58亿元,期末仍有29.07亿元,虽然和母公司222亿的总资产比起来并不庞大,但是从1亿元到数十亿元的跨越,还是让人接受不能。

值得注意的是,这里的合并报表和母公司报表的差异,很大一部分也都体现在了货币资金和存货上,可以说手法和康美药业同出一辙。

也就是说,财务造假的技术也在持续进步,除了存货和应收账款这种老套的手法外,现在的技术已经演进到用子母公司倒帐,然后通过会计处理原则,在合并报表上做到一定程度的掩饰了。

时代在进步。

(四)

当然,并不是每一个其他应收款有差异的公司就一定有问题,只能说,如果你看到了其他应收款这一类平时不怎么被注意的细项出现长期的大偏差,同时合并报表和母公司报表出现很大的偏离,那么就真的要警觉一下。

但是对于普通投资者而言,如果你缺乏相应的经验和技巧,那么只要遵循两点常识即可:1、事出反常必有妖;2、Too good to be true(好的让人难以相信)。

以康美药业为例,它前后一共囤了325亿的存货,宣称大部分都是库存商品中药材。康美确实曾经因为炒作三七赚了大钱,但是后面十年,中药材价格一直较为平稳。而且这个存货体量,已经让康美的中药饮片为主的医药产品周转率降至0.5附近,也就是最快2年才能卖完。

违背常识的是,药材是有保质期和储存成本的,腾讯棱镜专稿里的顺口溜说的很好,“陈肉桂是宝、陈人参是草”,再好的药材在库里存放两年,恐怕也没人再愿意高价争抢,暗示康美赌药材涨价但是失败了。

最后一点就是,康美一直拒绝给存货计提任何跌价准备,理由是存货不存在跌价可能。

这些违背投资常识的逻辑,包括尔康制药当年18万吨的木薯淀粉项目,投入1.4亿元后第二年就干出了2.76亿的利润,最后都会浮出水面,让大家看清谁在裸泳。

类似的“事出反常必有妖“案例真的太多了,比如我之前举过的案例,獐子岛的现金流量表里就暗藏玄机。

翻阅獐子岛的现金流量表,我们可以看到筹资现金活动中,取得借款收到的现金和偿还债务支付的现金,从2010年开始,金额上每一年都高度相似。——也就是说,獐子岛可能在借新还旧。

问题是,在此期间,獐子岛提出了建设海底牧场的宏大目标。由于规模养殖行业的特殊性,很难当年投入就马上有产出,那么借贷现金的流动理应不会这样规律的借新还旧。

后来公司爆雷,扇贝出逃,大家才想明白,原来海底牧场的投资可能为假,那么这样的现金流动就变得可以理解了。

最后总结一下:想躲A股康氏渣男,还是要多看报表,报表整体上可以粉饰,但是细节上总容易出漏洞;另外一点,就是相信常识,别幻想奇迹。

类似的,当你发现相亲男开的保时捷,在角落里出现了一个“Z”字,提高万分警觉,总是对的。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}