阅读:0

听报道

波澜壮阔的2019年一季度结束了,感谢各位读者一直以来的支持和鼓励,包括许多反对和质疑的声音也让悦风收获良多。在这里,笔者斗胆对2019年接下来的行情做一个展望,细心的朋友可能会发现,许多逻辑都是一直沿用至今,而且依然在生效,这是最让人振奋而且欣喜之处。

一、(市场)年初行情推动市场生态回归正常

我们认为,2019年初这轮行情的最大意义在于扭转了2018年过度悲观导致的市场扭曲,市场生态结构开始回归正常:

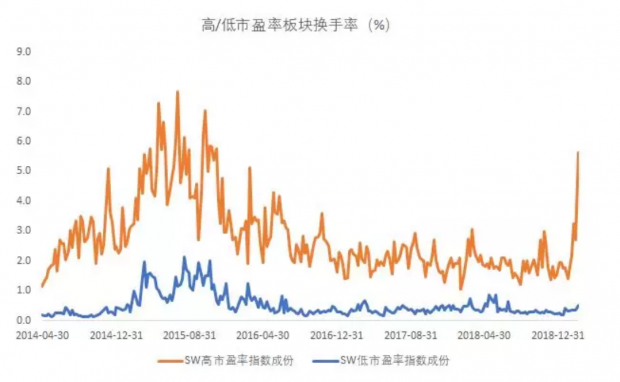

1、高市盈率公司(垃圾股)换手率已经接近2015年峰值,筹码结构有所平衡;

2、伴随着MSCI纳入A股指数,外资加快进入市场,成为价值发掘的初始力量;

3、蓝筹、科技和主题的轮番演绎显示市场力量多元化,行情纵深和资金容纳度明显回暖,不再是单一风格下的仓位博弈困局。

二、(市场)牛熊转换临界点:第一次大涨往往暗示后续行情可期

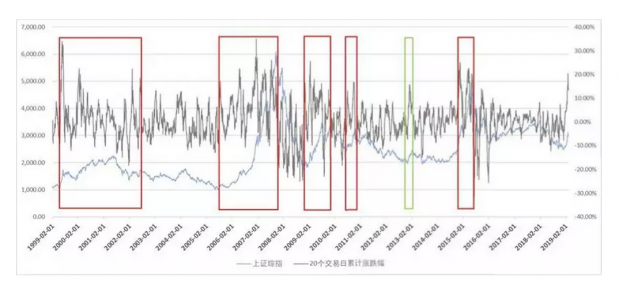

在过去20年(1999-2019年)里,任意20个交易日累计涨幅在20%以上有近80次。剔除统计效应,历史上也有14个月份出现过如此级别甚至更为激烈的上涨行情,其中最为激烈的是2007年1月10日,此前20个交易日里,上证综指累计上涨了近35%。

2月1日-3月7日,上证综指20个交易日的累计涨幅为20.19%,第一次大涨往往暗示后续行情可期,因为只有大涨才能激发公众对股市的吸引力,形成赚钱效应的第一步,这里有可能会成为未来一段时期行情的牛熊转换临界点。

从历史数据上看,第三次及以后出现如此级别的快速上涨,才是真正意义上的风险信号。

三、(宏观)政策的累计效应开始体现

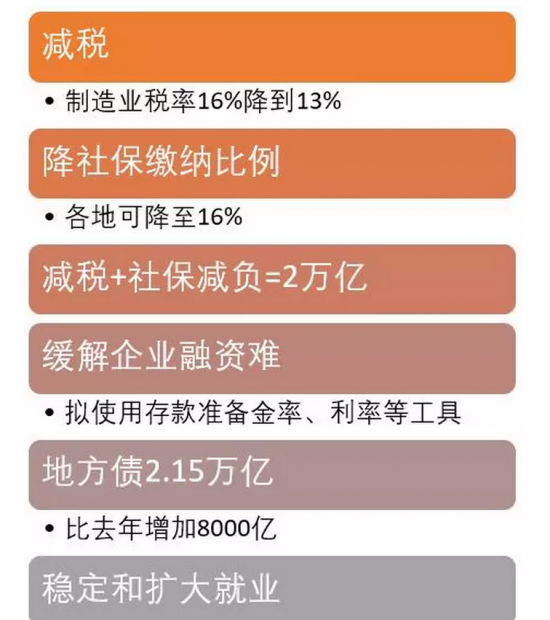

从2018年10月开始,宏观政策开始转向,积极财政政策和稳健货币政策并举,着力减税降费、补短板调结构,政策的累计效应开始体现。

2月22日高层再次强调对金融工作的重要定位:金融是国家重要的核心竞争力,金融安全是国家安全的重要组成部分,金融制度是经济社会发展中重要的基础性制度;并提出:金融活,经济活;金融稳,经济稳。经济兴,金融兴;经济强,金融强。

另外还有一个细节值得注意:政府工作报告今年目标的表述上用了更多数字化和可量化的指标,这也有助于市场一致预期的形成。

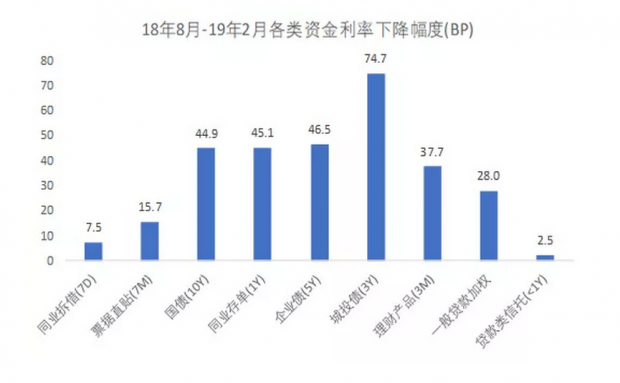

四、(宏观)信用利差与无风险利率双重下行带动市场回暖

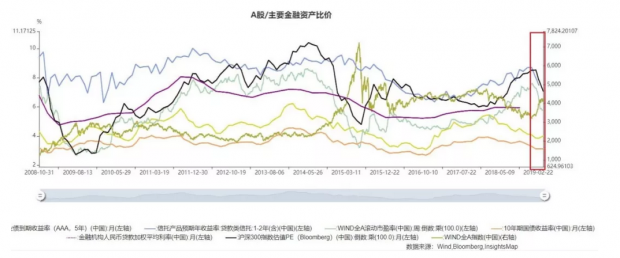

2018年市场对行情出现误判,一个主要原因在于市场准确预判以10年期国债收益率为代表的无风险利率持续下行,但是没有预见到信用利差大幅扩张以及所对应的风险偏好明显回落。

从大类资产收益率情况上看,股市(倒数)与1年期贷款类信托收益率相关性最高,也就是信用利差与A股的相关性最高。

从图表也能非常清晰的看出,信用利差依然是股市尤其是中小市值公司的强相关同步指标,这一轮上涨并不是无根之木。

五、(宏观)宽货币终将走向宽信用

本轮货币宽松、融资回升实际上在2018年中就已经开启,但由于需求乏力、结构调整,从宽货币向宽信用传导的过程始终较慢。

尽管近两月票据市场的波动给融资数据造成一定扰动,但社融总量恢复增长的趋势没有变化,各谱系利率也在缓慢下降,我们认为从宽货币到宽信用、从资金市场利率下降传导到实体贷款利率下降终将会发生。

究其原因,在于中国并不是资源禀赋类国家、经济纵深足够、整体泡沫可控、人口拐点仍在5年以后、产业链也足够齐备。

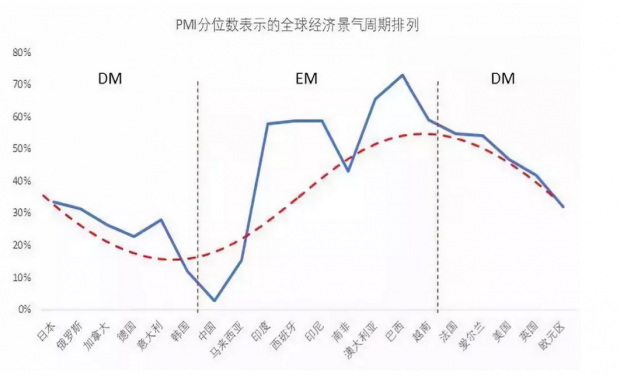

六、(宏观)全球经济周期结构差异有利于A股

当前全球各经济体的经济周期节奏分化较大,发达(DM)国家总体处在高位回落阶段,而新兴(EM)国家则是低位回升;

所以从图上看,美国英国欧元区属于右侧的回落期,日本加拿大德国处于左侧的触底期,只有新兴国家处于中间的繁荣期,而中国是全球所有主要经济体里,PMI历史分位最低的一个国家,否极泰来走上复苏的可能性不低;

而由于去年美国经济超预期所形成的强势美元,使得资金大量流出新兴市场,压低了这些国家的权益估值,包括中国;

观察当前的经济周期节奏和DM/EM国家权益估值,我可以看到中国股票市场的吸引力依然明显。

七、(行业)A股证券化率暗示行情仍处于低位

政策底先于市场底先于经济底,目前市场已有见底迹象,苛求盈利同步回暖有可能错过机会。A股证券化率仍处于低位。

截止到2018年底,A股证券化率仅为48.31%(44万亿总市值/90万亿GDP),而且分母(GDP)依然以6%的增速在稳步增长。这个数据即使考虑海外上市的中概股(85%),也远低于远低于美国(158%)、日本(122%)、英国(105%)、韩国(102%)等国。

另外,A股有两次明显的行情顶部,当时的资产证券化率分别逼近120%和100%,目前看也远未到位。

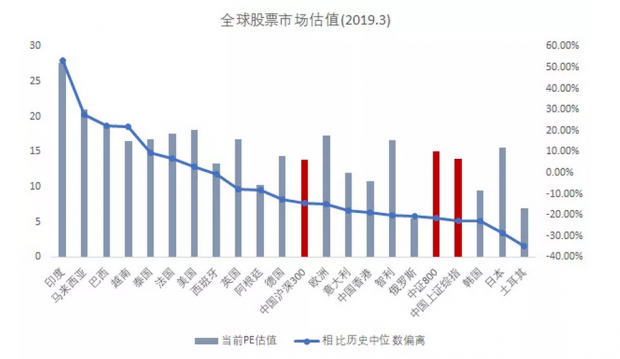

八、(行业)基于价值的投资空间仍然广阔

在前期垃圾股爆炒之后,我们看到主流公司的估值仍然处在合理区间:

1、以申万绩优指数、QFII重仓、中证100衡量的价值股估值在2005年以来分别仅处于22%、20%和14%的分位数。其他指数中,最低的仍然是中证500;

2、当前市场有研究覆盖(有盈利预测)的1700家公司中,2019年预测估值在30倍以下的占到78%;

3、主流行业如银行、地产、食品饮料、医药、汽车、家电、商业零售等都处于合理甚至偏低估值水平。

九、(行业)长期收益的驱动力是盈利的增长,而不在于估值变化

2001-2018年,A股年均退市率仅为0.38%,远低于同期美国纽交所6%的年均退市率,罗素2000指数每次的成分股定调整替换率都能达到40%以上。

近年来,纽交所上市公司数大体维持在2000家左右,纳斯达克上市公司数则大体维持在3000家左右,前者每年有大约100-300家新公司IPO,后者则有300-500家,但它们的退市规模均与IPO数量相当。

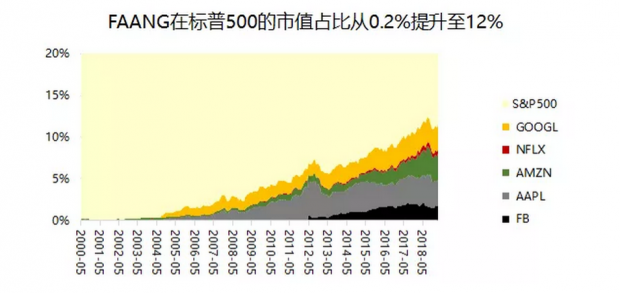

因此,美股从1980-2007年虽然涨了近7倍,但是其中75%的公司不创造任何回报,剩下25%的公司贡献了所有的指数涨幅,其中80%的指数/市值涨幅是由前10%最优秀的公司创造的。

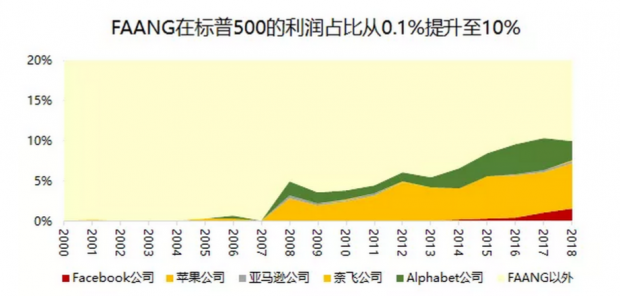

以FAANG为例,过去20年,它们在标普500中的市值和利润占比,从0.2%和0.1%,稳步提升至10%和12%,甚至很大程度上决定了指数的走势。

长期收益的驱动力是盈利的增长,而不在于估值变化,你所选择的优秀公司才是投资成败的决定因素,所谓的300-500点位高低区别,在长期业绩回报中无关痛痒。

十、(行业)重视科技、医药、消费的长期投资机会

参照美国的历史经验,金融和信息技术行业的占比稳定在20%左右,医疗保健的占比则在15%,截止到2019年3月,金融、医疗保健和信息技术三个行业在标普500中合计占比48.6%,几乎占到一半。

国内目前也在经历着类似的产业升级和消费转型,目前看金融行业市值占比已达到20%,但是信息技术、医疗保健、可选消费的市值占比依然偏低,而且仍处于上升趋势,我们需要重视科技、医药、消费股的长期投资机会。

十一、(行业)2018年美股最强的依然是科技、医药、消费股

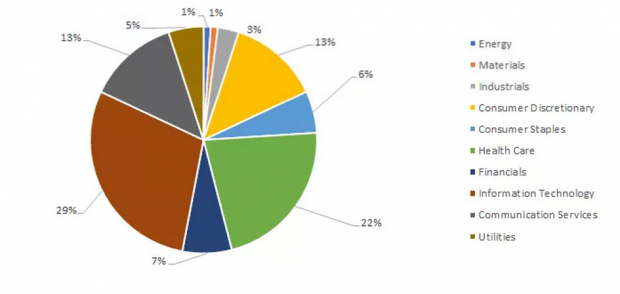

我们统计了2018年美股的走势情况(市值>=50亿美元),毫无疑问2018年是科技股、医药和消费的盛宴:在收益率前100名的股票中,有43%属于科技板块(Technology/Communication)、22%属于医疗保健板块、19%属于消费板块,这与前面的逻辑遥相呼应。

以科技股为例,在上榜的科技股中,绝大部分都与云计算有关,例如Amazon、Adobe、Salesforce、VMware、Veeva、Workday、ServiceNow、Autodesk、Veeva、Splunk等知名企业。

值得一提的是,近期美股大幅调整,但云计算公司表现突出,Twilio、OKTA、Atlassian等还创出新高,这充分说明了投资者对于云计算的认可。

十二、(行业)美股云计算背后的逻辑:订单和行业景气度的逆市提升

云计算的商业模式使得用户从一次性购买转为按期租用,从需要购买硬件建设机房转为即买即用,用户的固定成本大幅度降低,变动成本也完全可控,这在经济下行的周期下显然更受欢迎。对于云计算公司来说,订阅费收入使其能更好地把握市场脉动,从而主动进行调整,降低公司的运营风险,而多年期的合同则能增强收入的可见性,提振市场信心。

整体上来说,美国的科技发展和应用落地领先于中国,在外资持续买入的大背景下,美股的走势对A股越发有借鉴意义。

我们看好国内云计算和5G应用落地为代表的新基建板块的超额收益机会。因为这些领域的投资、订单和收入同样存在逆市上升的明显迹象。

与在交通设施、水利建设、城市建设、公共事业等领域的传统“铁公基”行业相比,我们认为“狭义”的“新基建”是为科技创新领域,如新一代信息技术、高端装备、新材料、新能源等战略新兴产业提供设施支持的领域,具体行业涉及人工智能、新能源汽车、大数据、互联网、物联网、5G等新一代信息技术、高端数控机床和机器人等高端装备制造领域等。

“广义”的“新基建”还包括新型城市建设所需的升级产业(如节能环保、先进轨道交通、特高压等输配电、地下空间建设等)、以及国家重点扶持的如航空航天、海洋工程、油气勘探开发等。

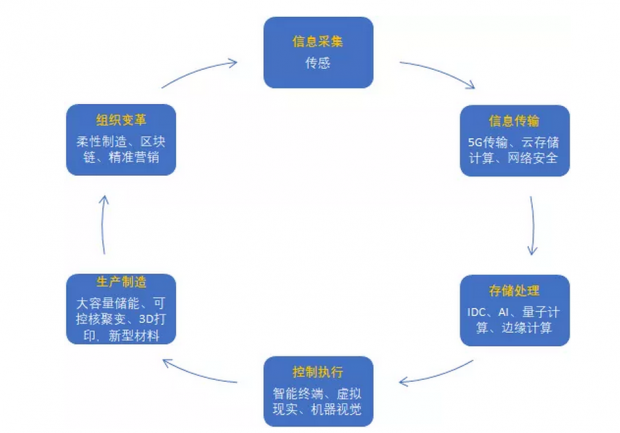

十三、(行业)新一轮科技革命的中国优势

当前我们面临着以5G、物联网、云计算为核心的新一代产业革命,而相比以往的产业革命,当前中国面临更为明显的优势:

1、占据5G标准主导的能力;

2、系统设备的研发与部署,完善的配套产业链集群(华为);

3、强大的终端生产制造能力(手机、屏幕、工业机器人);

4、大型运营商的组织能力(BAT、移动、联通、电信);

5、移动互联网所展现出的应用端创新能力(微信、拼多多、美团等);

6、巨大的国内市场(消费市场、工业生产);

7、依然持续的工程师红利(大学生就业);

8、政府支持和资源集中(半导体)。

十四、(行业)无法忽视的巨大的消费市场

中国已经成为全球第二大消费市场,并且从经济发展阶段比较,随着80、90后成为消费新主力,边际消费倾向更高,拥有巨大的消费升级的潜力。

大量消费升级领域蕴含着巨大投资机会,并且可能诞生优质品牌公司:运动、出境游、母婴、教育、高端医疗、养老、化妆品、奢侈品、影视娱乐、智能家居电器等。

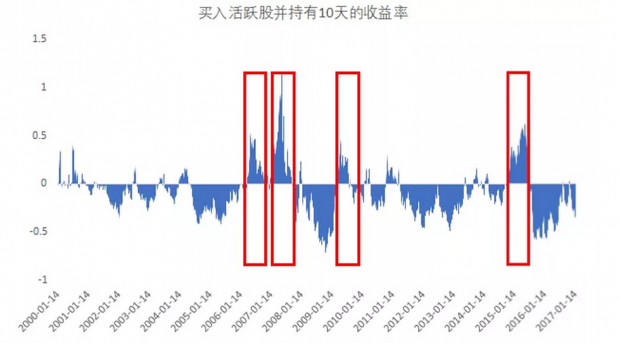

十五、(交易)警惕“牛市”亏钱

“牛市”来了,但真的很容易挣钱吗:

1、追逐热点:历史上买入市场活跃股票在持有10天的亏损概率达到70.4%,平均收益率为-9.24%;

2、买入绩差股:历史上任意时点买入高市盈率股票亏损的概率为72.1%,而买入低市盈率股票仅为11.1%;

3、滥用杠杆:A股历史上融资余额变动的波动率是指数波动率的20倍,增加杠杆将极大降低夏普比率;

4、逐步乐观:随着行情演绎,市场越泡沫化时越乐观,最后在行情顶部把仓位加到最重。

十六、(交易)不用担心外资会撤离

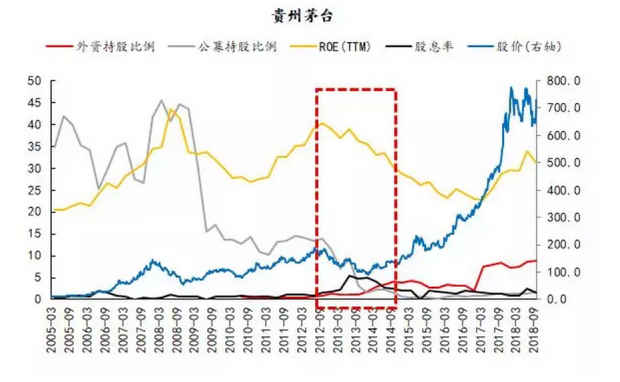

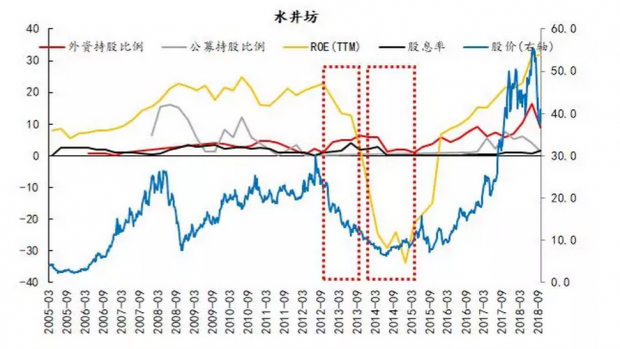

研究显示,外资对财务指标 ROE 的变化比较敏感,只有当个股 ROE 出现大幅快速下降且下降超出历史波动区间时,外资才会倾向于减持。

以茅台为例,2013年虽然茅台的ROE明显下行,但是只要不打破原有的震荡区间,外资并不会减仓,甚至会加仓;只有出现类似水井坊2014-15年的ROE大幅下行,外资才会减仓,而且是明显滞后的。

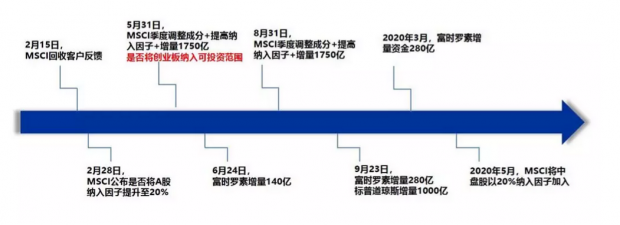

十七、(交易)未来10年,每年有望流入2000-4000亿元外资资金

MSCI新兴市场指数中A股的权重在2019年6月、2019年9月及2019年12月,将从当前的0.7%提升至1.5%、2.2%、3.4%。三步累计增量资金规模约为800亿美元,中金估算未来10年外资平均每年净流入A股的资金量可能在2000亿至4000亿元人民币。

即便如此,与中国经济、市场规模不相匹配的系统性修正是外资持续流入中国的根本动力,相对于中国GDP在全球15%的占比(2017年)而言,目前A股在MSCI和罗素的占比依然明显偏低。

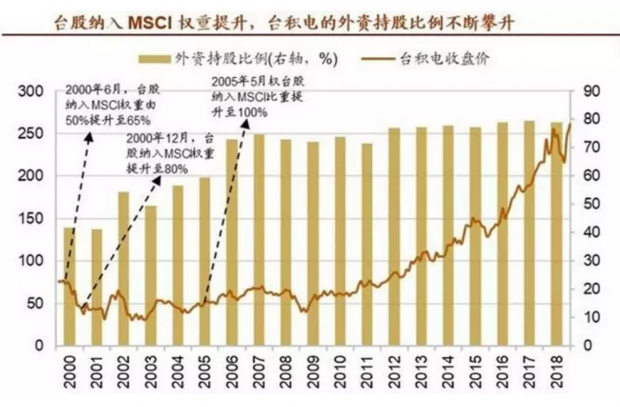

十八、(交易)反而应该担心“台积电”抢筹现象

更应该担心的是,我们作为本土投资者,会不会重蹈台湾股市台积电的覆辙。

随着台湾股市纳入MSCI指数比例提升,台积电的外资持股比例升至80%,同时台积电股价开始加速上涨,上涨了大约5倍。关键是,台湾本地散户和法人最终把股权都让渡给了国外法人和金融机构,最终丧失了台积电的估值定价权。

十九、芒格:中国的好公司比美国的好公司便宜

2月14日,95岁的芒格参加了Daily Journal公司年会,非常看好中国市场,他说:“中国的水可以。有些聪明人已经蹚进去了。时候到了,更多人会进场。中国的好公司比美国的好公司便宜。”

美国福布斯网站也曾发表《为什么巴菲特看准了中国》的评论文章,巴菲特说:“中国人和我们一样聪明,他们像我们一样辛勤工作,他们从较低的基数发展经济,按百分比算,很长一段时间都会以高于我们的速度发展经济。他们的经济注定有一个美好的未来,就像我们一样。”

二十、目前市场最大的困惑在于数据、市场和行情完全都可以正负两面解释

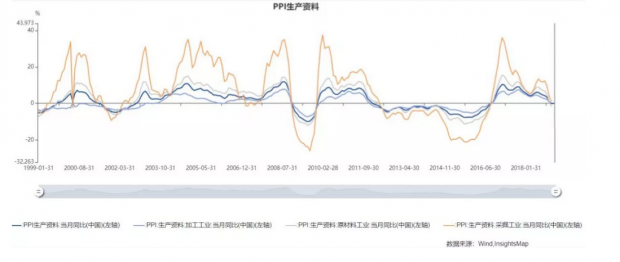

包括最新的PMI数据也显示出市场的分歧极大,从总量上讲,PMI数据仍处于50的枯荣临界点附近。

但是我们注意到,其实领先于PMI,PPI数据已经在2月份就开始收敛,上中下游的PPI开始趋同,反映的是供给侧改革导致的上游(大中型、资源型、国企为主)挤占中下游利润(小型、制造业、民企为主)的情况得到了极大改善。

然后3月官方PMI数据也开始体现这一点,中型企业PMI回升至49.9%,上升3个百分点,小型企业PMI为49.3%,回升4个百分点。

但是即使如此,领先的PPI数据同样显示了一些阴霾,虽然上中下游三者出现了收敛,但是数值整体依然在小幅回落。

——包括2月份的金融数据也是如此,蛋糕没有变大,但是结构有了改善,完全都可以从正负两面解释,这使得市场再度陷入了”立场论“的辩论困境。

当然,我们的立场今年以来一直是偏乐观的,维持对全年行情N型的判断。

不过我们最需要警惕的,是”改革牛“这种长期逻辑错误套用到短期行情的谬论,因为“改革牛”这个长期逻辑,无法用短期数据和其他证据证伪,也无法量化出一个可以对应的估值中枢提升幅度,更无法验证企业盈利和生产效率提升是否与之相关。

二十一、如何看待科创板的机会

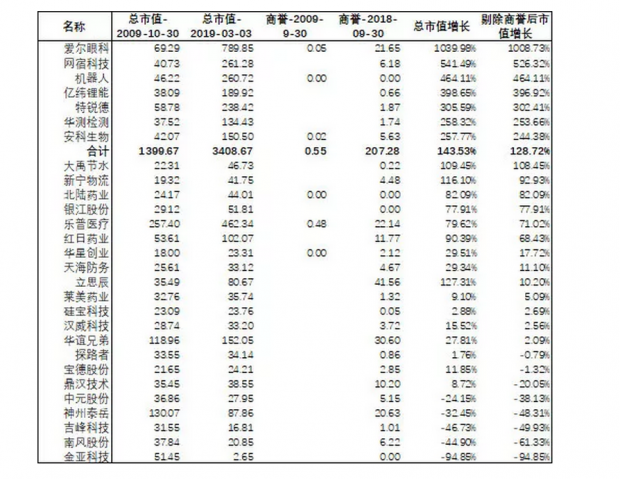

我们之前做过创业板首批28家的实证研究,结论依然适用。

1、过去十年,28家里出现了一家十倍股,爱尔眼科,它贡献了28家首批创业板中35%的市值涨幅;

2、与此同时,也出现了跌幅达95%的垃圾股,金亚科技;

3、老28家总市值平均涨幅为143.53%,明显跑赢上证50与沪深300,但它们的中位数涨幅只有14%。

这里本质上和美股75%的公司不创造投资价值,最优质的10%的企业贡献指数80%涨幅的情况基本一致。而对于科创板的指导意义在于:

1、不要单押个股,赢面并不大;

2、分散化、指数化投资是最优选择;

3、不要因为指数和板块里75%的公司是垃圾而对整个板块失去信心,全球市场都是如此,而且它们不会毁灭投资者——只要你不是单押一只个股;

4、指数的大部分涨幅,是由少数的优质公司决定的,科创板的最终高度,同样是由最优秀的头部公司决定的。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}