奇怪的12月金融数据:

地产到底能不能托得住

《月风投资笔记》

(一)地产到底能不能托得住

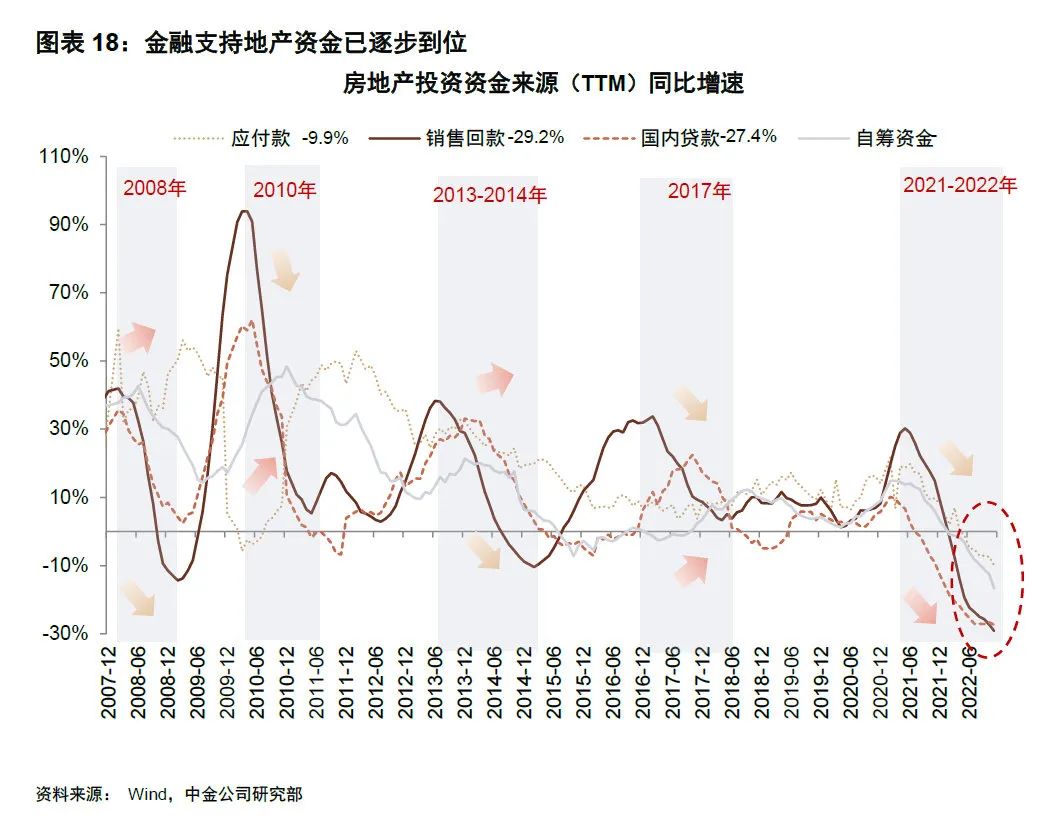

前几天,中金银行组发布了针对12月社融数据的最新报告,针对这个历史上罕见的存量增速跌破10%的社融数据,报告里依然强调金融支持地产初见成效,理由是2022年11月房地产投资资金来源中的贷款增速不再继续下行。

站在卖方的立场,报告原文的词措会更温和一些,但是为了避免误读,我们可以直接观看原图,确实看到了国内贷款曲线企稳了,但是事实上,其他三个细项:应付款、销售回款、自筹资金依然是继续下行甚至是加速下行的。

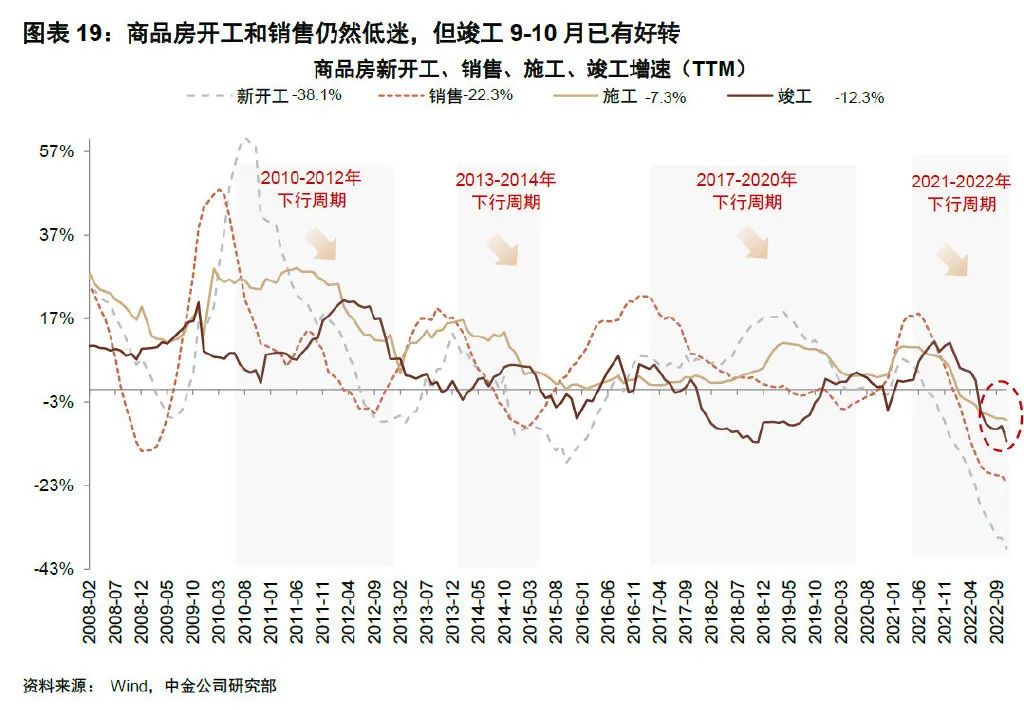

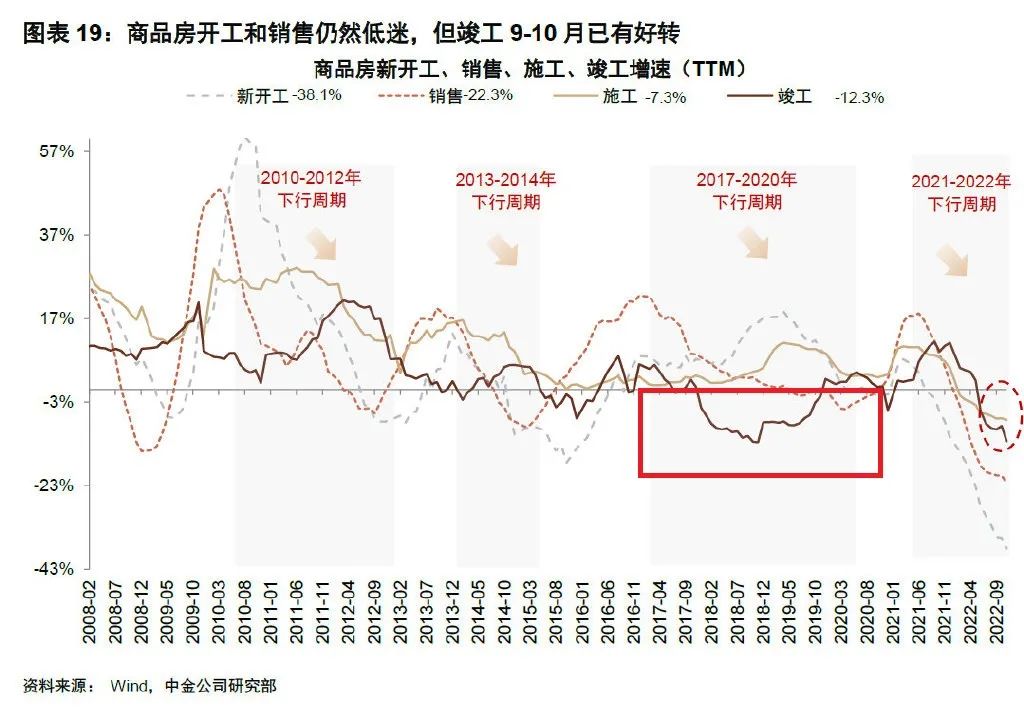

与此同时,对地产行业而言更重要的开工竣工数据来看,截至11月,同样是同比增速降至新低,而且下行斜率稳定。我理解研究员的难堪,人家把9-10月难得出现的一个数据小拐点特意标出来,提到竣工9-10月已有好转,实际上11月这个数据又掉头向下了。

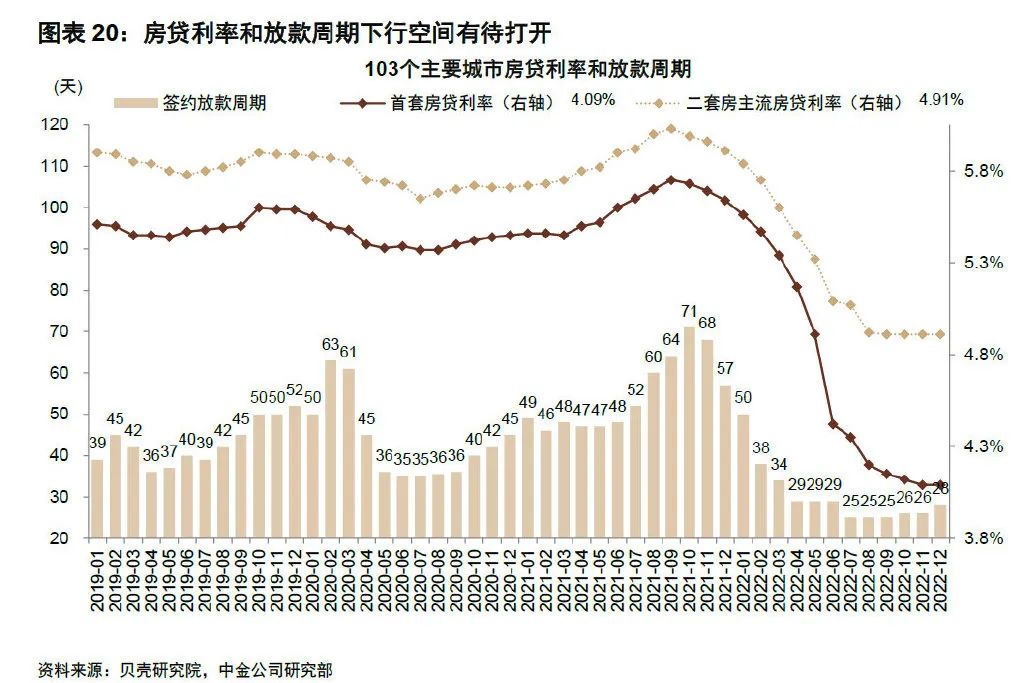

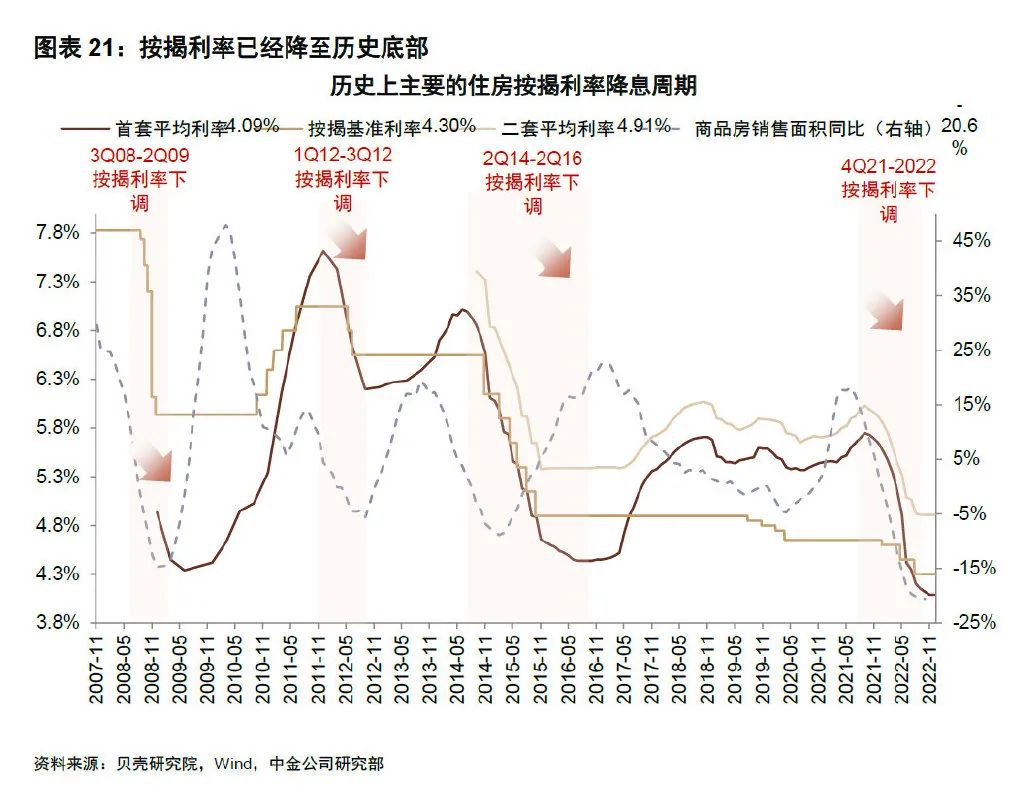

上面提到的是地产供给端,而在需求端,数据依然低迷,甚至比供给端还要清淡。实际上早从2022年初开始,到了22年中前后,首套房贷的放款周期已经达到了历史上最快的25天。

包括按揭利率都已经降到了数据有统计以来的新低,这个新低是2007年以来的数字,前后跨越了3轮房价牛熊周期(2008-2009,2012-2013,2015-2017)。

除了直接限购政策,在利率等其他方面,政策其实已经达到了比较宽松的阶段,但是很有意思的,12月金融数据的第一个迷雾在于——居民的中长期贷款仍然在继续同比负增长,只是降幅略有收窄,这个数据甚至和企业中长期贷款形成了极大的背离。

也就是说,大家在按揭利率新低、部分城市放松购房限制的背景下,依然不买房,尤其是三四五线的房子(参考统计局数据:2022年12月份,70个大中城市中商品住宅销售价格下降城市个数有所增加,各线城市商品住宅销售价格环比持平或下降,一线城市同比上涨、二三线城市同比下降)。当然,这里你可以解释为因为近期快速过峰,大家没条件去售楼处买房。

但是如果,我是说如果,万一再过3个月,房产销售数据依然不好怎么办?比如从施工竣工数据来看,历史上地产行业其实是长期繁荣的,加上其天然高杠杆的特性,出现同比0水位以下的负增长对其边际影响很大,历史上出现的次数也不多。2017-2020年只是出现了一段时间,已经让很多龙头民企彻底倒下了。——这一次的水下深度并不次于2017-2020年,所以即使地产有复苏,过程很可能也会有些曲折。

没有人敢去预期这个未来,大家都坚信地产一定会复苏从而托底经济,甚至这条假设是2023年A股有行情的一个核心底层逻辑。

如果让我们回顾近期历史上居民中长期贷款和企业中长期贷款的背离,尤其是企业端比居民端先恢复的案例,主要出现在两个时点:

第一个是14年下半年,出现了企业中长期贷款回暖而居民中长期贷款低迷的剪刀差(红色框),结果是2015年居民中长期贷款大幅走暖收窄剪刀差,居民端数据的大幅回暖得益于2014年前后的棚改地产和股市双牛市;

第二个是17年全年,出现了企业中长期贷款回暖而居民中长期贷款低迷的剪刀差,结果是2018年实质上两端都在去杠杆,居民端中长期贷款持续降速,企业端数据也开始明显回落,最后催生了2018年熊市。

从经济学逻辑上也可以解释:在数据相对疲弱的阶段,要么是大家信心确实恢复开始加杠杆补库存,要么是信心坍塌出现去杠杆式收缩。或者说,弱势环境下的托底经济要么成功要么失败,没有中间路可以走。

未来的一年,一半是火焰一半是海水。

(二)为什么企业中长期贷款会大增

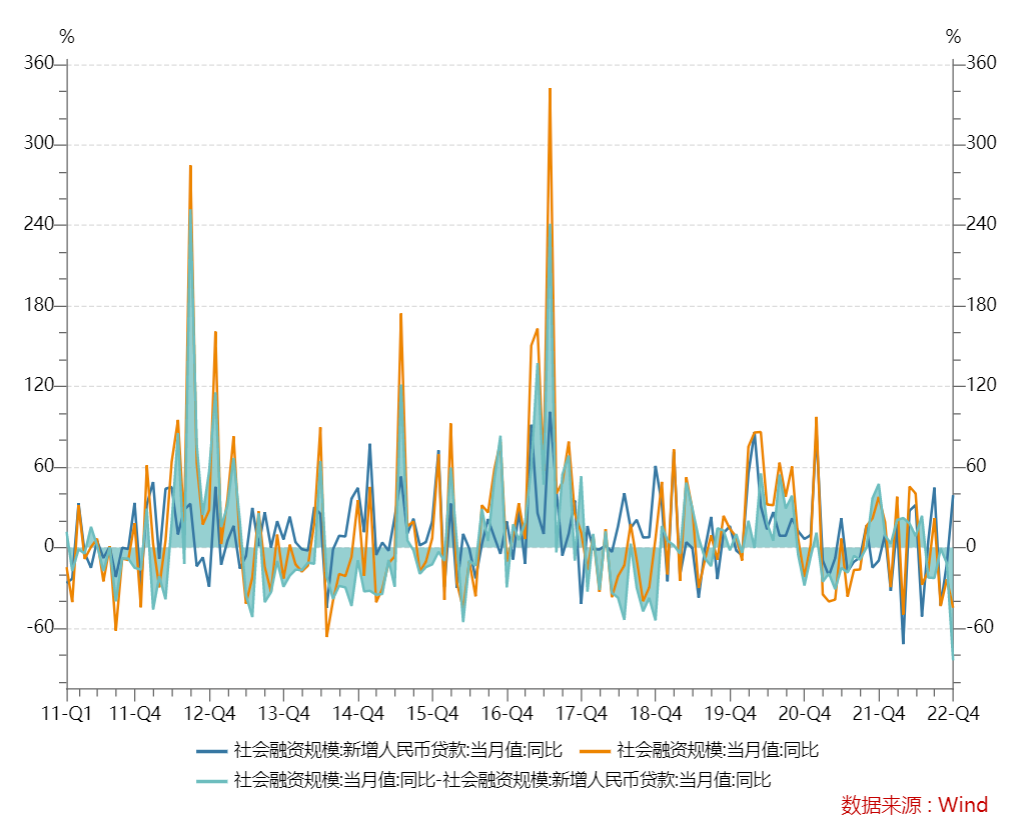

12月金融数据的另一个迷雾在于,新增社融是1.3万亿,同比少增1.1万亿(低于一致预期的1.6万亿);新增贷款1.4万亿,同比多增0.27万亿(高于一致预期的1.2万亿)。

也就是说社融的增量甚至没有它旗下子项目贷款的增量多,这是历史上是比较少见的情况,往往出现在经济相对悲观的2013年、2014年、2018年和2020年,而一致预期的1.6万亿社融对1.2万亿贷款才是大家更常见的数据结构。

换句话说,如果没有贷款的超预期,社融数据甚至会更难看。如此超预期的贷款总增长,是因为企业贷款同比多增了6017亿元,其中企业中长期贷款同比多增8717亿元,连续第5个月多增,而且同比多增量创了历史新高。

但是这种情况还是有点奇怪,因为这也导致了企业中长期贷款增速和居民中长期贷款增速的极大背离。

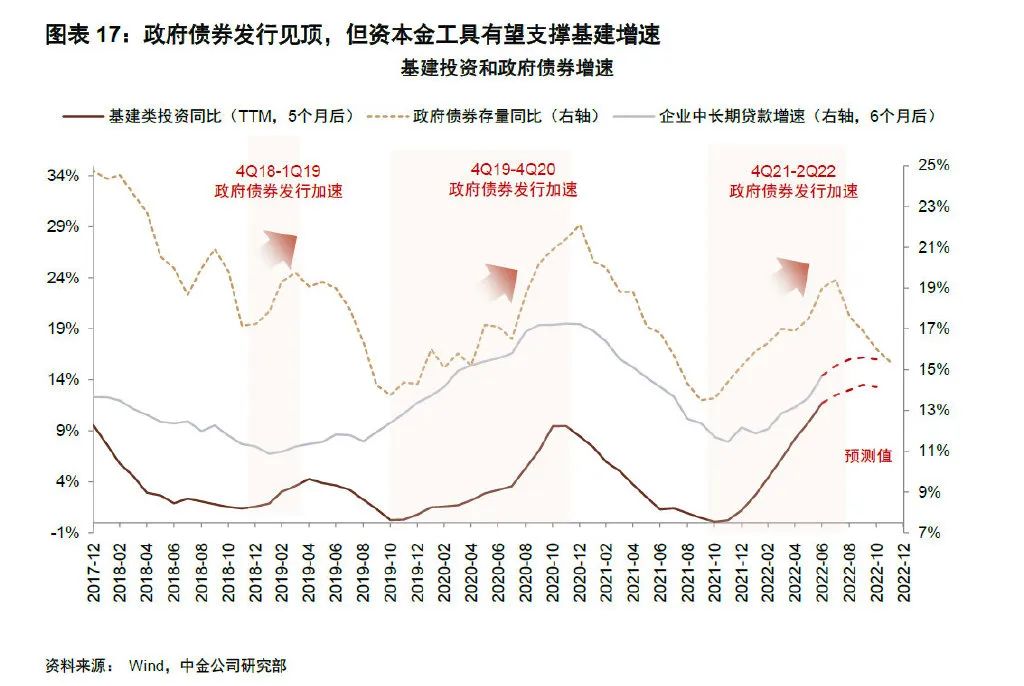

如果我们再查一下细项,我们会发现,这里的企业中长期贷款主要是靠政策行8000亿元调增贷款额度及7400亿元资本金工具到位带动基建贷款投放、2000亿元设备更新再贷款、制造业贷款投放加速推动,基建占到绝对大头。——也就是说,12月企业中长期贷款的高增速有一些“虚胖”嫌疑,可能无法精准代表企业的真实信贷动力有明显扩张。

这个证据需要交叉验证,我们另外发现,社融总量的不及预期,拖累项主要在于企业债券、政府债券拖累,两者分别同比少增4876亿元/8893亿元,前者是因为债市暴雷;后者政府债券连续5个月同比少增,主要由于2022年发行前置及2021年同期高基数。

这样逻辑就串起来了,因为政府债务已经前置托底过,后继无力,所以开始使用资本金工具支撑基建增速。基建类贷款大增体现在了企业中长期贷款这个项目下,也更好解释了企业端和居民端中长期贷款的背离,实际的企业信贷需求可能没有那么旺盛。另外一增(基建类贷款)一减(政府债),只从数据上看,绝对增量相对是有限的,这也解释了去年以来的基建行情没有想象的那么强势。

这才是企业中长期贷款的真正成色。

(三)除非强力介入,不然没有强势前瞻指标

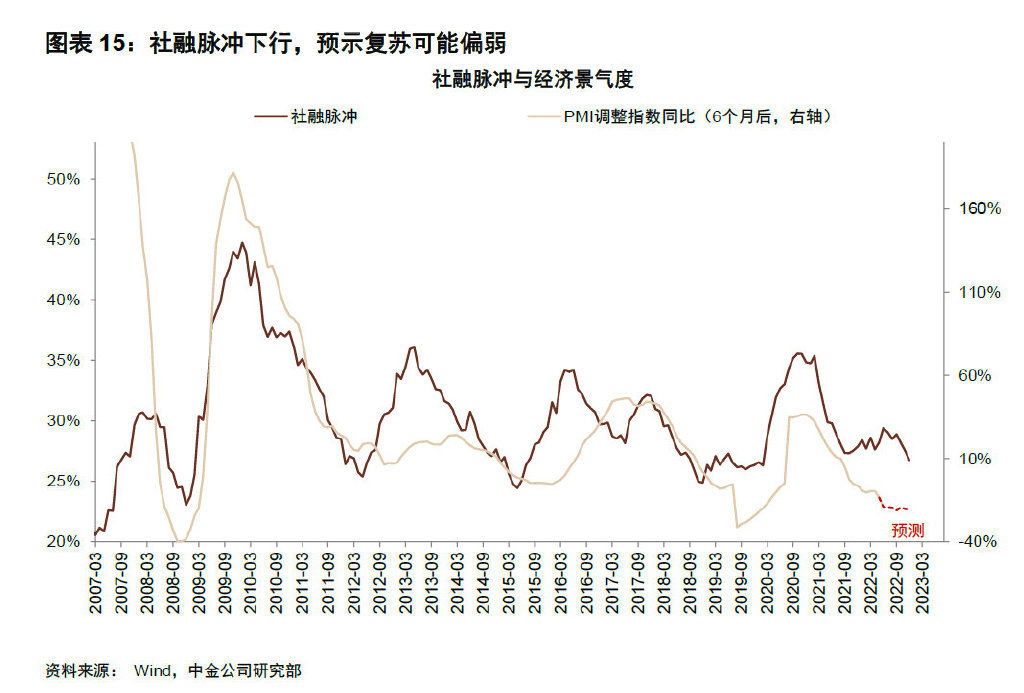

12月金融数据的第三个迷雾在于,没有任何一个当前的前瞻指标,能够清晰指引今年的社融数据会大幅回暖,除非有外部的强力介入(比如信贷政策或者地产政策的大变动)。

各种社融脉冲的前瞻指标,依然告诉我们未来的经济复苏在自然状态下会偏弱。

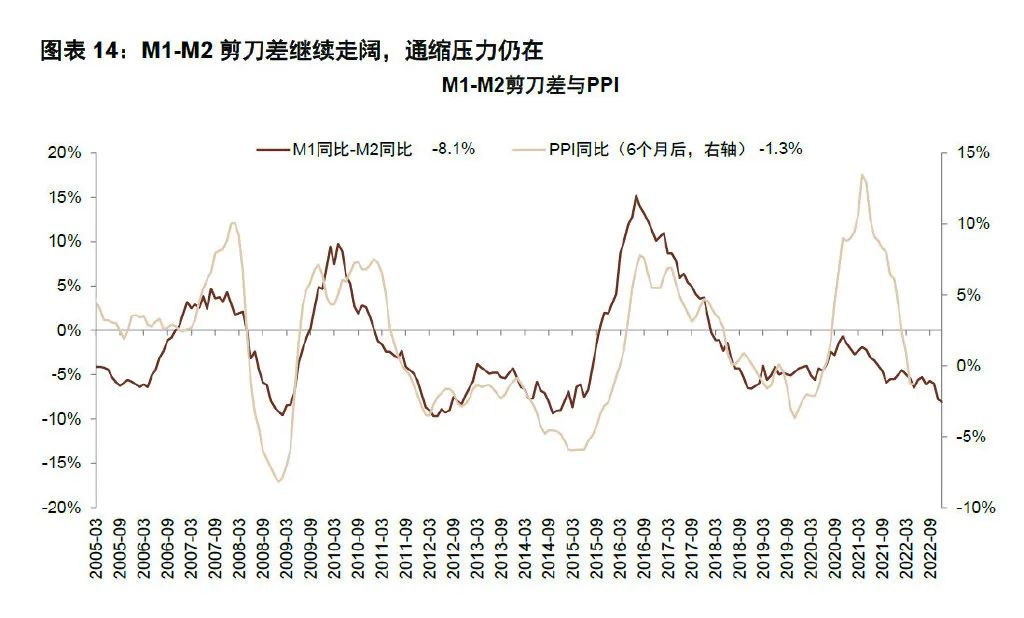

比如M1-M2的剪刀差依然在收窄(M2-M1=准货币,和信贷乘数概念相近),这代表了居民和企业端的货币扩张动力是有限的,而这个剪刀差又和PPI数据高度挂钩,而PPI数据又和生产端的预期高度挂钩,这也是一个暗示经济复苏反复的前瞻信号。

再比如许多卖方对于2023年的社融数据预测,都认为有小幅上行空间,但是实际难度也是不小的,许多人认为今年社融数据不会有同比大幅增长。市场上有一些声音在乐观看多,但最近也出现了一些认为经济复苏会偏弱的声音,这些声音其实也并不是无的放矢,因为某种意义上,数据不会说谎。

——换句话说,A股暂时陷入了无法解决“经济抓手到底是谁”的核心困境问题上,这让市场近一个月的短期主导权让给了北上资金。

巧妇难为无米之炊,最后一切的问题又回到了信心上。

(四)死盯住金融数据,今年可能是反复N型走势

所以,以这个奇怪的12月金融数据为例,今年的其中一个重要抓手,就是死死盯住金融数据(以及衍生数据)的走势,它会告诉我们答案。

因为金融数据里有房地产数据,无论你是否相信地产能托底经济;

因为金融数据里有基建数据,无论你是否相信地方财政还有余力;

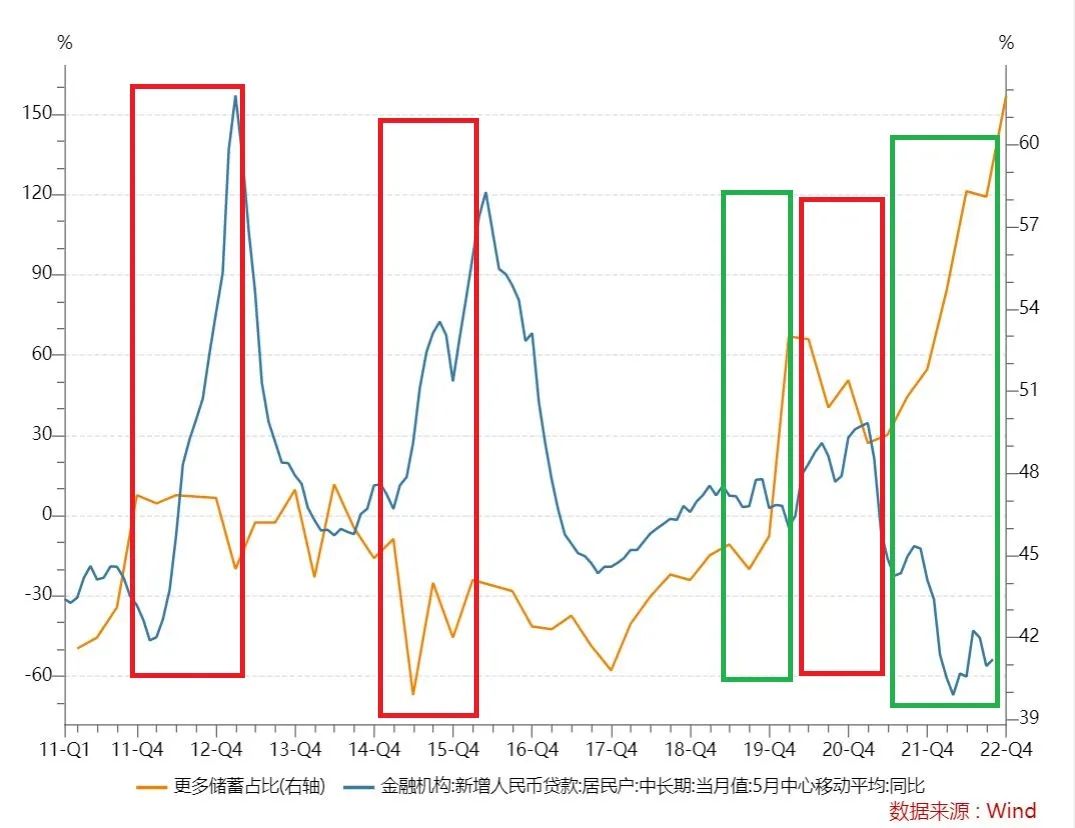

因为金融数据里有居民中长期贷款数据,这个数值里包含了两个重要因子,长期信心和房贷需求,长期信心又关联了超额储蓄率,超额储蓄率代表了信心预期,也同样是去年股市大跌催化剂和场外资金蓄水池(下图非常明显,储蓄率其实和居民中长期贷款是负相关);

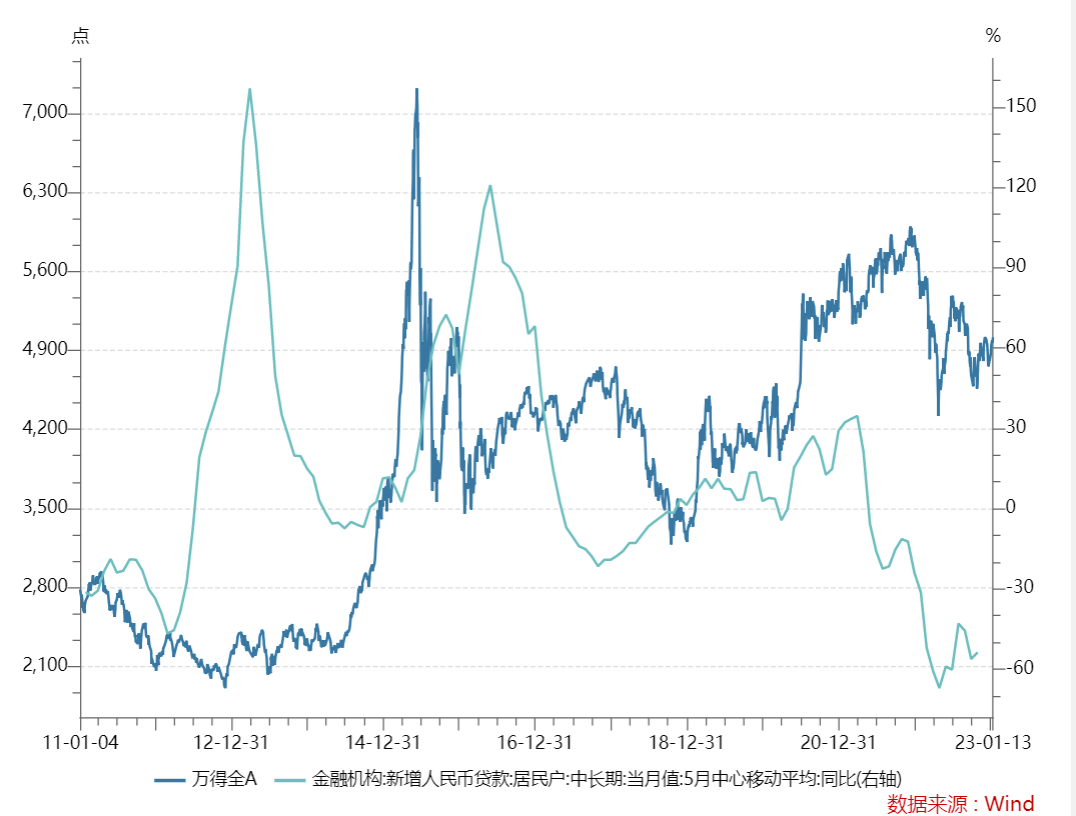

也因为,从历史数据上看,中长期贷款数据(尤其是居民端)的回暖都伴随着行情的走暖,大概会提前两到四个季度,这是一个重要的前瞻指标。

如果这里把本文的逻辑做一个总结梳理的话:

12月金融数据社融低/贷款高的背离——对应的是居民中长期低/企业中长期高的背离——进一步发现政府债券低/基建类贷款高的背离——企业中长期贷款高/居民中长期贷款低的现象有所解释——A股短期弱于H股的逻辑得到部分解释——信心恢复需要时间市场找不到核心经济抓手——地产数据只能说触底没有大幅回暖/基建债券一增一减暂未形成足够支撑。

——这种一半火焰一半海水的可能性未来,未来一段时间的数据会告诉我们答案,这里的纠结和反复,很可能会把今年的行情割据为一段段,呈现底部已现但是纠结反复抬升的走势,可能会出现一个或者多个的N型,直到经济预期明朗。

从这一点讲,港股的相对性机会依然会优于A股,因为从从过去几年(国内经济差、美元流动性紧)的两头挨打格局,会逐步转变为(国内经济复苏、美元流动性宽松)的两头受益格局,而且不存在国内信贷扩张信心不足(中长期贷款)的流动性问题。

不过还好,起码今年不是熊市,需要的还是耐心。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号